Unterschied zwischen Journal und Ledger

- 1553

- 438

- Prof. Dr. Charleen Lammert

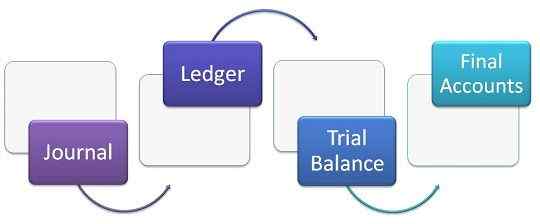

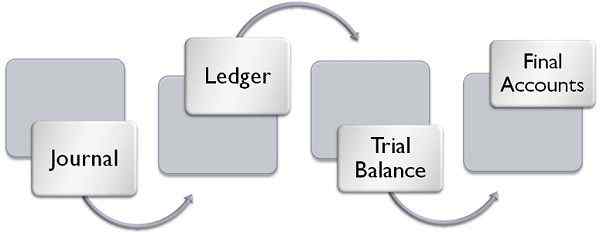

Laut Double Entry -System der Buchführung betrifft jede Transaktion zwei Konten. Es gibt ein ordnungsgemäßes Verfahren für die Erfassung jeder Finanztransaktion in diesem System, das als Buchhaltungsprozess bezeichnet wird.Der Prozess beginnt mit Journal, gefolgt von Ledger, Testguthaben und Endkonten. Journal und Ledger sind die beiden Säulen, die die Basis für die Vorbereitung der Endkonten erstellen. Der Tagebuch ist ein Buch, in dem alle Transaktionen sofort aufgezeichnet werden, wenn sie stattfinden, das dann eingeteilt und in ein betroffenes Konto übertragen wird, das als bekannt ist Hauptbuch.

Laut Double Entry -System der Buchführung betrifft jede Transaktion zwei Konten. Es gibt ein ordnungsgemäßes Verfahren für die Erfassung jeder Finanztransaktion in diesem System, das als Buchhaltungsprozess bezeichnet wird.Der Prozess beginnt mit Journal, gefolgt von Ledger, Testguthaben und Endkonten. Journal und Ledger sind die beiden Säulen, die die Basis für die Vorbereitung der Endkonten erstellen. Der Tagebuch ist ein Buch, in dem alle Transaktionen sofort aufgezeichnet werden, wenn sie stattfinden, das dann eingeteilt und in ein betroffenes Konto übertragen wird, das als bekannt ist Hauptbuch.

Journal ist auch als Buch des Primäreintrags bekannt, das Transaktionen in chronologischer Reihenfolge aufzeichnet. Andererseits impliziert eine Reihe von Konten, in denen ähnliche Transaktionen, die sich auf Person, Vermögen, Einnahmen, Haftung oder Ausgaben beziehen, eine Reihe von Konten impliziert, die verfolgt werden. In diesem Artikel haben wir alle wichtigen Unterschiede zwischen Journal und Ledger in der Buchhaltung in tabellarischer Form zusammengestellt.

Inhalt: Journal gegen Ledger

- Vergleichstabelle

- Definition

- Schlüsselunterschiede

- Abschluss

Vergleichstabelle

| Vergleichsgrundlage | Tagebuch | Hauptbuch |

|---|---|---|

| Bedeutung | Das Buch, in dem alle Transaktionen aufgezeichnet werden, wie und wenn sie entstehen, wird als Journal bezeichnet. | Das Buch, das es ermöglicht, alle Transaktionen in separate Konten zu übertragen, wird als Ledger bezeichnet. |

| Was ist es? | Es ist ein Nebenbuch. | Es ist ein Hauptbuch. |

| Auch bekannt als | Buch des Originaleintritts. | Buch des zweiten Eintrags. |

| Aufzeichnen | Chronologische Aufzeichnung | Analytischer Aufzeichnung |

| Verfahren | Der Prozess der Aufzeichnung von Transaktionen in Journal wird als Journalizing bezeichnet. | Der Prozess der Übertragung von Einträgen aus dem Journal in Ledger ist als Posting bekannt. |

| Wie Transaktionen aufgezeichnet werden? | Der Reihe nach | Konto |

| Debit-und Kreditkarten | Säulen | Seiten |

| Erzählung | Muss | Nicht nötig. |

| Ausbalancieren | Muss nicht ausgeglichen werden. | Muss ausgeglichen sein. |

Definition des Journals

Das Journal ist ein Subventionstagbuch, in dem zum ersten Mal Geldtransaktionen erfasst werden, wann immer sie auftreten. Darin werden die Transaktionen regelmäßig ordentlich erfasst, sodass sie in Zukunft erwähnt werden können. Es unterstreicht die beiden Konten, die durch das Auftreten der Transaktion betroffen sind, von denen eines belastet und der andere mit einem gleichen Betrag gutgeschrieben wird.

Zur Unterstützung jedes Eintrags wird eine kurze Notiz angegeben, die eine kurze Beschreibung der als Erzählung bezeichneten Transaktion enthält. Der vollständige Prozess der Aufzeichnung der Einträge in der Zeitschrift ist als Journalizing bekannt. Es hat fünf Spalten, die Datum, Angaben, Ledger -Folio, Lastschrift und Kredit sind. Ein Tagebuch kann sein:

- Einzeleintritt: Eintrag mit einer Lastschrift und einem entsprechenden Kredit.

- Zusammengesetzter Eintrag: Eintrag mit einer Lastschrift und mehr als eine Gutschrift oder Eingabe mit mehr als einer Belastung für eine einzelne oder zwei oder mehr Lastschrift und zwei oder mehr Credits. Im Falle eines zusammengesetzten Eintrags sollte beachtet werden, dass die Gesamtsumme von Lastschrift und Gutschrift zahlt.

Definition des Hauptbuchs

Ledger ist ein Hauptbuch, das eine Reihe von Konten umfasst, in denen die Transaktionen vom Journal übertragen werden. Sobald die Transaktionen in das Journal eingegeben wurden, werden sie eingeteilt und in separate Konten veröffentlicht. Die Reihe von realen, persönlichen und nominalen Konten, bei denen die Beschreibung der Kontobeschreibung aufgezeichnet wird, ist es als Ledger bekannt.

Während der Veröffentlichung von Einträgen im Hauptbuch sollten für jedes Konto einzelne Konten geöffnet werden. Das Format eines Ledger -Konto. Wenn die Transaktion auf der Debit -Seite aufgezeichnet wird, wird das Wort 'to' hinzugefügt. Wenn die Transaktion jedoch auf der Kreditseite erfasst werden soll, wird das Wort 'by' in der bestimmten Spalte zusammen mit dem Kontonamen verwendet.

Am Ende des Geschäftsjahres ist das Ledger -Konto ausgeglichen. Zuallererst werden die Summen der beiden Seiten bestimmt, danach müssen Sie die Differenz zwischen den beiden Seiten berechnen. Wenn der Betrag auf der Belastungsseite mehr als die Kreditseite ist, gibt es einen Lastschriftbilanz, aber wenn die Kreditseite höher als die Belastungsseite ist, gibt es einen Kreditsaldo. Nehmen wir an, wenn ein Konto über einen Belastungsbetrag verfügt, müssen Sie mit dem Differenzbetrag „nach Guthaben C/D“ auf der Kreditseite schreiben. Auf diese Weise werden beide Seiten zahlt.

Jetzt, zu Beginn der neuen Zeit.e. Auf der Debitseite nach unserem Beispiel) als "Balance b/d". Hier bezieht sich C/d auf die Förderung und B/D -Mittel, die niedergeschlagen wurden.

Schlüsselunterschiede zwischen Journal und Ledger

Der Unterschied zwischen Journal und Ledger kann aus den folgenden Gründen deutlich gezogen werden:

- Das Journal ist ein Buch, in dem zum ersten Mal alle Finanztransaktionen erfasst werden. Wenn die Transaktionen in das Journal eingegeben werden, werden sie in einzelnen als Ledger bezeichneten Konten veröffentlicht.

- Das Journal ist ein Nebenbuch, während Ledger ein Hauptbuch ist.

- Das Journal ist als Buch des Originaleintritts bekannt, aber Ledger ist ein Buch des zweiten Eintrags.

- In Journal werden Transaktionen in chronologischer Reihenfolge aufgezeichnet, während in Hauptbuchtransaktionen in analytischer Reihenfolge erfasst werden.

- In der Zeitschrift werden die Transaktionen nacheinander aufgezeichnet. Umgekehrt werden im Hauptbuch die Transaktionen auf der Grundlage von Konten erfasst.

- Debit und Kredit sind Spalten im Journal, aber im Hauptbuch sind sie zwei gegenüberliegende Seiten.

- In der Zeitschrift muss die Erzählung geschrieben werden, um den Eintrag zu unterstützen. Andererseits gibt es im Hauptbuch keine Erzählung von Erzählung.

- Hauptbuchkonten müssen ausgeglichen sein, aber das Journal muss nicht ausgeglichen werden.

Abschluss

Am Anfang haben wir über das Verfahren der Aufzeichnung einer Transaktion gesprochen. Es handelt sich um eine Reihe von Aktionen, wie sie zum ersten Mal in der Zeitschrift aufgezeichnet werden. Von dort aus werden sie eingeteilt und in separate Konten eingeteilt und in das Ledger eingeteilt, das dann in den Testbetrag übertragen wird und am Ende die Endkonten vorbereitet werden.Diese Schritte bieten eine Basis, um die Finanzkonten eines Unternehmens vorzubereiten. Wenn einer der oben genannten Schritte fehlt, wäre es schwierig, die endgültigen Konten vorzubereiten.