Differenz zwischen gemeinsamem Konto und Begünstigtenkonto

- 4337

- 40

- Leonhard Lesch

Bankdienstleistungen haben sich in der jüngeren Vergangenheit entwickelt. Infolgedessen scheuen die Menschen nicht mehr davor, ihre Ersparnisse in eine Bank zu setzen, die zu einem späteren Zeitpunkt zugegriffen werden kann. Die Bankbranche hat auch Optionen für verschiedene Bankkonten bereitgestellt, bei denen Kunden auf maßgeschneiderte Produkte und Dienstleistungen zugreifen können. Beispielsweise ermöglicht die Verfügbarkeit gemeinsamer Konten mehrere Parteien -Pool -Fonds in einem Konto, und es wird eine Vereinbarung darüber getroffen, wie die genannten Mittel zugegriffen werden. Begünstigte Konten gewähren auch den Zugriff der Begünstigten zu Fonds aus diesen Konten, die von diesen Konten bezeichnet werden. In diesem Artikel werden gemeinsame und begünstigte Konten beschrieben.

Was ist ein gemeinsamer Konto?

Ein gemeinsames Konto bezieht sich auf ein Konto, bei dem zwei oder mehr Eigentümer Zugriff auf das Konto haben. Sie sind allgemein im Besitz von Paaren, Verwandten oder Geschäftspartnern. Vertrauen wird in dieser Art eines Kontos als benannte Personen benötigt, um auf Mittel auf dem Konto zugreifen zu können. Jedes Konto enthält jedoch Bestimmungen darüber, wie Vermögen oder Geld zugegriffen werden können oder wie die Konten nach dem Tod eines gemeinsamen Inhabers behandelt werden. Es ist auch die Norm für Transaktionen, Signaturen von allen Mitgliedern zu erfordern. Alle Mitglieder teilen auch die Haftung mit Gebühren oder Gebühren.

Joint Accounts zwischen zwei Parteien trägt den Titel mit einem "und" oder einem "oder" zwischen den Benamtern "-Namen, bei denen ein Konto mit einem" und "alle Parteien unterschrieben hat. Konten mit dem Titel eines oder nur eine Partei müssen unterschreiben. Gemeinsame Konten können entweder vorübergehend oder dauerhaft sein.

Trotz der Vorteile, die mit einem gemeinsamen Konto verbunden sind, können sie einige Herausforderungen stellen, wie z. Die Regierung kann auch Mittel für ausstehende Rückensteuern, Kindergeld und andere Beilagen beschlagnahmen.

Was ist ein Wirtschaftskonto?

Dies sind Konten, die im Falle des Todes des Hauptkontoinhabers einen benannten Begünstigten für die Mittel haben. Die Beschäftigungskonten sind häufig übersehen, und sind von entscheidender.

Es gibt zwei Arten von Begünstigtenkonten, nämlich;

Zahlen für den Tod (POD) -dies ist ein reguläres Konto, das die benannten Begünstigtenrechte auf das Konto nach dem Tod des Kontoinhaber. Es beinhaltet nur die Ausführung eines Formulars, das die Details der Begünstigten angibt. Der Begünstigte hat jedoch keine Rechte an dem Konto, während der Hauptbesitzer am Leben ist. Dies gibt dem Hauptbesitzer die Flexibilität, die Begünstigten zu ändern.

Übertragung des Todes (TOD) -Dies ermöglicht es einer Person, einen Begünstigten für Anleihen, Aktien und Investmentfonds zu nennen, auf die nur nach dem Tod des Primärkonto -Eigentümers zugegriffen werden kann.

Ähnlichkeiten zwischen gemeinsamem Konto und Begünstigtenkonto

- Beide verhindern Nachweis nach dem Tod des Hauptkontoinhaber

Unterschiede zwischen gemeinsamem Konto und Begünstigtenkonto

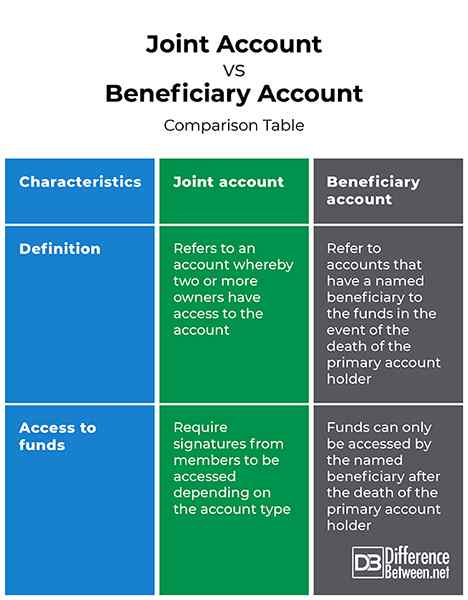

Definition

Ein gemeinsames Konto bezieht sich auf ein Konto, bei dem zwei oder mehr Eigentümer Zugriff auf das Konto haben. Auf der anderen Seite beziehen sich die Wirtschaftsprüfungskonten auf Konten, die im Falle des Todes des Hauptkontoinhabers einen benannten Begünstigten für die Mittel haben.

Zugang zu Mitteln

Während die Mittel in gemeinsamen Konten in Abhängigkeit vom Kontotyp Unterschriften von Mitgliedern verlangen, können der Begünstigte nach dem Tod des Hauptkontoinhaber.

Joint Account vs. Notenkonto: Vergleichstabelle

Zusammenfassung des gemeinsamen Kontos vs. Empfängerkonto

Ein gemeinsames Konto bezieht sich auf ein Konto, bei dem zwei oder mehr Eigentümer Zugriff auf das Konto haben. Daher müssen Unterschriften von Mitgliedern auf die Mittel zugreifen. Auf der anderen Seite beziehen sich die Wirtschaftsprüfungskonten auf Konten, die im Falle des Todes des Hauptkontoinhabers einen benannten Begünstigten für die Mittel haben. Nach dem Tod des Primärkontoinhaber. Beide verhindern jedoch die Nachlass nach dem Tod des primären Kontensinhabers und wo die Begünstigten benannt werden.

- « Unterschied zwischen Komplement und Ergänzung

- Unterschied zwischen blauem Chip und weißen Chip -Aktien »