Unterschied zwischen inhärentem Risiko und Kontrollrisiko

- 3829

- 1137

- Cem Schlitzer

Jede Business -Transaktion wird mit einem niedrigen, mittleren oder hohen Risiko konfrontiert, das durch interne Kontrollen gemindert werden sollte. Ein Risiko kann als die Wahrscheinlichkeit definiert werden, dass ein Versehen, ein Fehler oder ein unerwartetes Ereignis zu finanziellen Verlusten führen wird. Während die Behörden alle börsennotierten Unternehmen verlangen, dass sie die korrekten relevanten Informationen zum aktuellen und zukünftigen Status des Unternehmens bereitstellen, kann ein Wirtschaftsprüfer in einigen Fällen falsche Meinungen zu einem Geschäftsabschluss eines Unternehmens ausgeben. Diese Risiken werden in drei Formen eingeteilt, nämlich; Inhärente Risiken, Kontrollrisiken und Erkennungsrisiken.

Was ist das inhärente Risiko??

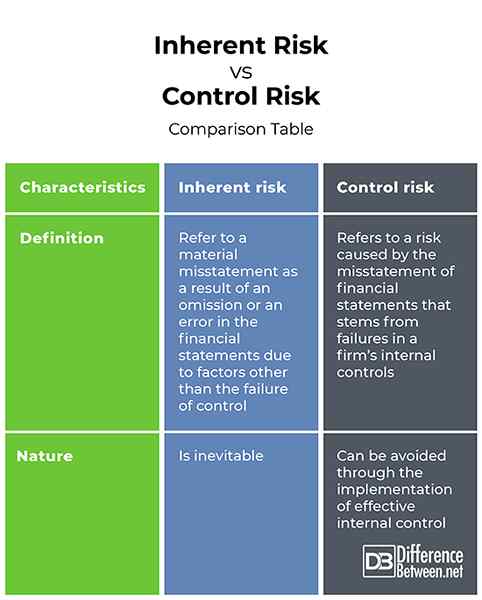

Dies ist eine materielle falsche Aussage aufgrund einer Auslassung oder eines Fehlers im Jahresabschluss aufgrund anderer Faktoren als des Kontrollversagens. Dies ist normalerweise höher, wenn ein hohes Maß an Schätzung oder Urteilsvermögen beteiligt ist.

Inhärente Risiken können durch Folgendes erhöht werden:

- Die Unfähigkeit eines Unternehmens, sich mit einem sich schnell verändernden Geschäftsumfeld zu bewältigen oder sich an sie anzupassen

- Methode zur Aufzeichnung komplexer Aktivitäten und Transaktionen wie ein Unternehmen, das Daten von mehreren Tochterunternehmen sammelt, um sie später zu kombinieren

- Mangel an Integrität in der Personalmanagement eines Unternehmens wie unethischen Geschäftspraktiken

- Voreingenommene oder schwache Audits, bei denen die Prüfer absichtlich falsche Angaben ignorierten

- Transaktionen, bei denen Unternehmen miteinander verbunden sind

Das inhärente Risiko stellt ein Worst-Case-Szenario von Prüfungsrisiken dar, da es zeigt, dass alle eingeführten internen Kontrollen fehlgeschlagen sind.

Was ist Kontrollrisiko?

Dies ist ein Risiko, das durch die falsche Ausdehnung des Jahresabschlusses verursacht wird, das sich aus dem Ausfall der internen Kontrollen eines Unternehmens ergibt. Ein großer Fehler bei internen Kontrollen kann sehen, dass Organisationen Gewinne aufgrund von Verlusten ohne Papiere berichten. Obwohl es für ein Unternehmen schwierig ist, ein voll funktionsfähiges internes Kontrollsystem aufrechtzuerhalten, ist die Führung eines Unternehmens für die Aufrechterhaltung, Gestaltung und Implementierung eines Systems verantwortlich. Daher ist eine regelmäßige Überprüfung interner Kontrollsysteme unerlässlich.

Kontrollrisiken können in einem Unternehmen infolge von;

- Versäumnis, die Aufgaben auf das richtige Personal zu trennen

- Nichtüberprüfung der Dokumente und Transaktionen

- Ein nicht transparenter Lieferantenauswahlverfahren

- Nichtbeachtung im Management in der Genehmigung von Dokumenten

Ähnlichkeiten zwischen inhärentem Risiko und Kontrollrisiko

- Beide werden verwendet, um das Risiko eines Prüfungsbetriebs zu verwalten

Unterschiede zwischen inhärentem Risiko und Kontrollrisiko

Definition

Inhärente Risiken beziehen. Auf der anderen Seite bezieht sich das Kontrollrisiko auf ein Risiko, das durch die falsche Aussage von Abschlüssen verursacht wird, die sich aus den Ausfällen in den internen Kontrollen eines Unternehmens ergeben.

Natur

Während das inhärente Risiko unvermeidlich ist, kann das Kontrollrisiko durch die Umsetzung einer wirksamen internen Kontrolle vermieden werden.

Inhärentes Risiko vs. Kontrollrisiko: Vergleichstabelle

Zusammenfassung des inhärenten Risikos vs. Kontrollrisiko

Inhärente Risiken beziehen. Auf der anderen Seite bezieht sich das Kontrollrisiko auf ein Risiko, das durch die falsche Aussage von Abschlüssen verursacht wird, die sich aus den Ausfällen in den internen Kontrollen eines Unternehmens ergeben. Trotz der Unterschiede werden beide verwendet, um das Risiko eines Prüfungsbetriebs zu bewältigen.