Unterschied zwischen Befreiung und Abzug

- 1527

- 392

- Prof. Dr. Charleen Lammert

Abzug und Befreiung sind Bestimmungen, die in der Besteuerung verabschiedet wurden, um die Gesamtsteuerschuld für bestimmte Personen zu verringern.

Was ist Ausnahme?

Befreiung bezieht sich auf die Situation, in der das Einkommen einer Person nicht der Standardsteuermethode unterzogen wird.

Der einzige Zweck der Befreiung besteht darin, die Steuerpflicht einer bestimmten Person zu verringern, die bestimmte Kriterien erfüllt.

Zum Beispiel kann eine Person ihre Steuerbelastung durch Befreiung reduzieren, wenn sie aufgrund der Anzahl einer Abhängigkeit eine Steuerbefreiung beantragt.

Was ist Abzug?

Abzüge beziehen sich auf den Betrag, der nicht steuerpflichtig ist. Zum Beispiel müssen Einzelpersonen den Betrag abziehen, der nicht steuerpflichtig ist, einschließlich Ausgaben und Entlastung.

Standardisierte Abzüge ziehen einen standardisierten Betrag ab, der von der Steuerbehörde festgelegt wird. Diese Menge variiert von einem Land zum anderen und hängt normalerweise davon ab, ob einer verheiratet, ledig und verwitwet ist.

Aufgenommene Abzüge ermöglichen es einer Person, ihre Steuerschuld zu senken, indem bestimmte Posten für Steuerabzüge nach bestimmten Qualifikationskriterien einbezogen werden.

Unterschied zwischen Befreiung und Abzug

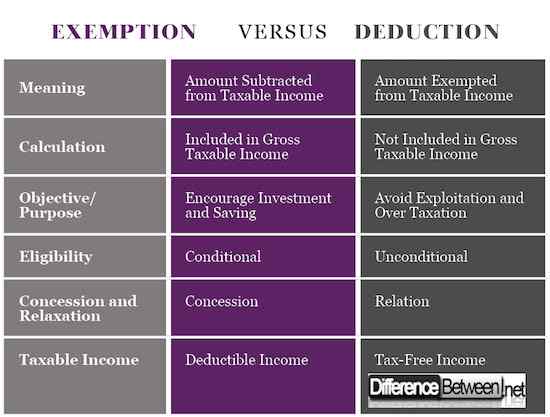

1) Bedeutung von Befreiung und Abzug

Der Abzug bezieht sich auf die Subtraktion des Betrags, der nicht steuerpflichtig ist. Einige der abgezogenen Beträge müssen bestimmte Qualifikationen erfüllen, die von der Steuerbehörde festgelegt werden.

Der abgezogene Betrag umfasst Steuererleichterungen, Steuerrabatte, Beträge, die für die Annäherungen für Angehörige verwendet werden, und der Betrag, der für die Umsetzung von Gesundheitsdiensten oder Sozialversicherungssystemen verwendet wird.

Die Befreiung bezieht sich auf den von der Besteuerung ausgeschlossenen Betrag. Bestimmte Einnahmen sind von der Steuer befreit und tragen nicht zum Gesamtumsatz einer Person bei

2) Berechnung für Befreiung und Abzug

Die Methode, durch die Abzüge und Ausnahmen berechnet werden, kann einer Person helfen, den Unterschied zu verstehen.

Bei der Berechnung von Abzügen wird der gesamte Betrag, der sich für Abzüge qualifiziert hat.

Nicht der gesamte Betrag und das Einkommen, die sich für Befreiungen aus einem Teil des steuerpflichtigen Bruttoeinkommens qualifizieren. Ausnahmen werden abgezogen, bevor das Gesamtsteuereinkommen erzielt wird.

3) Ziel/Zweck von Befreiung und Abzug

Abzüge werden in der Besteuerung eingeführt, um Einzelpersonen zu ermutigen, einen beträchtlichen Anteil ihres Einkommens zu retten und zu investieren. Personen, die einen Großteil ihres Einkommens in bestimmte Instrumente investiert haben.

Andererseits besteht der Zweck der Einführung von Ausnahmen darin, sicherzustellen, dass der benachteiligte Abschnitt der Gesellschaft nicht überfordert ist.

Die Länder haben eine einzige Besteuerungsmethode, die reichhaltige und einkommensschwache Menschen einheitlich steuern. Um diese Form der Diskriminierung auszurotten, werden Ausnahmen in die Bevölkerung mit niedrigem Einkommen eingeführt, um die Ausbeutung zu verhindern.

4) Berechtigung für Befreiung und Abzug

Ein Abzug ist ein bedingtes Kriterium, das nur für Personen zugänglich ist, die bestimmte Qualifikationen erfüllen, die von der Steuerbehörde bereitgestellt werden.

Personen, die bereit sind, sich für Abzüge zu qualifizieren.

Ausnahmen sind eine bedingungslose Erleichterung, die den Menschen in der unteren sozialen Klasse in der Gesellschaft zur Verfügung gestellt wird, um die Besteuerung zu verhindern und gleichzeitig es ihnen zu ermöglichen, eine höhere Einkaufsmacht zu haben und ihre sozialen Bedürfnisse zu decken.

5) Konzession und Entspannung von Befreiung und Abzug

Steuerabzüge sind eine Konzession, bei der Einzelpersonen oder Unternehmen keine Steuern zahlen müssen, die der Steuerbehörde ansonsten als Anreiz zur Investition geschuldet werden würden.

Regierungen verwenden Steuerkonzessionen als Wettbewerbsstrategie, um Ausländern zu ermöglichen, in ihr Land zu investieren.

Ausnahmen fallen unter steuerliche Entspannung, die sicherstellen, dass ein bestimmter Betrag nicht steuerpflichtig ist.

6) steuerpflichtiges Einkommen für Befreiung und Abzug

Der Abzug gilt nur für abzugsfähige Einnahmen. Dies bedeutet, dass alle Gewinne, die Abzügen unterliegen, die Lebensversicherungen, Krankenversicherungen und Spenden an gemeinnützige Einrichtungen umfassen.

Darüber hinaus dürfen Abzüge nur an bestimmte Personen erlaubt, die die jeweiligen Kriterien qualifizieren.

Auf der anderen Seite gelten Ausnahmen nur dann, wenn steuerfreies Einkommen für die Steuerbefreiung berechtigt ist. Andererseits wird allen Personen eine Befreiung gewährt.

Unterschied zwischen Befreiung und Abzug

Zusammenfassung der Befreiung und Abzug

- Abzug und Befreiung sind Bestimmungen, die in der Besteuerung verwendet werden, um die Steuerbelastung für Personen zu verringern, die normalerweise hohem Steuern ausgesetzt sind.

- Einer der Hauptunterschiede zwischen Abzug und Befreiung besteht darin, dass sich der Abzug auf die Subtraktion des qualifizierten Betrags bezieht.

- Andere Unterschiede zwischen Abzweigung und Befreiungsaspekten umfassen Ziele, Auswirkungen auf das steuerpflichtige Einkommen, eine Berechnungsmethode, die Berechtigung für Abzug und Befreiung, Konzession und die Beziehung unter anderem.