Unterschied zwischen Auslassungsfehler und Irrtum der Kommission

- 1713

- 440

- Tina Gürbig

Der Auslassungsfehler bezieht sich auf den Fehler, bei dem eine Transaktion in den Büchern überhaupt nicht vollständig oder teilweise aufgezeichnet wird. Dagegen die Fehler der Provision impliziert den Fehler, in dem die Transaktion in den Büchern falsch aufgezeichnet wird.

Der Auslassungsfehler bezieht sich auf den Fehler, bei dem eine Transaktion in den Büchern überhaupt nicht vollständig oder teilweise aufgezeichnet wird. Dagegen die Fehler der Provision impliziert den Fehler, in dem die Transaktion in den Büchern falsch aufgezeichnet wird.

Während der Aufzeichnung und Veröffentlichung der Einträge ist das Auftreten von Fehlern weit verbreitet. Fehler sind die Fehler, die die Mitarbeiter beim Aufzeichnen und Wartung der Bücher von den Konten begangen haben, die nicht durch Überschreiben korrigiert werden können.

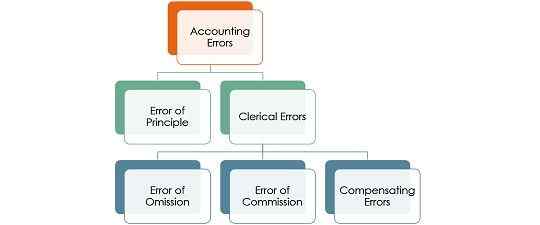

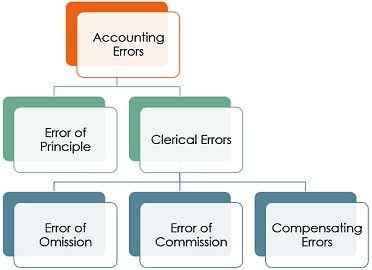

Fehler sind in zwei Typen unterteilt, ich.e. Ein Fehler des Prinzips und der Bürofehler. Prinzipienfehler zeigen den Fehler der Aufzeichnung einer Transaktion gegen die Grundkonvention oder das Grundsatz der Buchhaltung an. Andererseits sind die im Namen des Büro des Unternehmens angegebenen Fehler im gewöhnlichen Verlauf der Aufzeichnung der Transaktion in einem Tagebuch oder in das Ledger, wie der Name schon sagt, wie der Name des Unternehmens in der normalen Aufnahme der Transaktion des Unternehmens begangen wird.

Jetzt werden Bürgerfehler in drei Typen unterteilt - Fehler bei der Auslassung, Fehler der Kommission und Kompensation von Fehlern. In diesem Artikel werden wir über die Unterschiede zwischen dem Auslassungsfehler und dem Irrtum der Kommission sprechen.

Inhalt: Fehler bei der Befreiung von Kommission und Provision

- Vergleichstabelle

- Definition

- Schlüsselunterschiede

- Abschluss

Vergleichstabelle

| Vergleichsgrundlage | Auslassungsfehler | Fehler der Provision |

|---|---|---|

| Bedeutung | Der Auslassungsfehler ist, wenn eine Transaktion nicht ganz oder teilweise in den Kontobüchern aufgezeichnet wird. | Der Fehler der Provision ist, wenn in den Kontobüchern eine falsche Aufzeichnung von Transaktionen vorliegt. |

| Grund des Auftretens | Fehler | Nachlässigkeit, Nachlässigkeit oder Mangel an Wissen |

| Berichtigung | Korrigieren Sie einfach den Eintrag. | Beliebung/Kredit das falsche Konto und veröffentlichen Sie es auf das richtige Konto. |

| Übereinstimmung mit dem Testguthaben | Stimmt im Falle einer vollständigen Auslassung und nicht einig. | Kann zustimmen oder nicht |

Definition des Auslassungsfehlers

Auslassung bedeutet etwas zu verlassen, auszuschließen, zu vergessen oder zu überspringen. Der Auslassungsfehler bedeutet also einen Fehler in der Buchhaltung, in dem der Buchhalter einen Eintrag vergisst oder verpasst, während er in den Nebenbüchern dieselbe aufzeichnet oder in das Hauptbuch veröffentlichen.

Daher erscheint eine Finanztransaktion nicht in den Kontensbüchern, da sie unbeabsichtigt verpasst wird. Darüber hinaus gibt es für eine solche Unterlassung keine Belastung oder Krediteinstimmung im Hauptbuch, sodass der Testbetrag zahlt.

Arten von Auslassungsstypen

- Vollständige Auslassung: Wie der Name schon sagt, wird eine Transaktion nicht im Journal aufgezeichnet und wird auch nicht im Hauptbuch veröffentlicht. Es wird eine vollständige Auslassung bezeichnet. Solche Fehler beeinflussen den Versuchsbetrag nicht, da sowohl die Belastung als auch die Kreditseiten vom gleichen Betrag beeinflusst werden.

- Teilweise Auslassung: Teilweise Fehler aus Fehlern ist, wenn die Transaktion im Buch des Originaleintrags aufgezeichnet wird, i.e. Journal- oder Nebenbücher, werden aber nicht in das Hauptbuch gebracht. Dies führt zur Meinungsverschiedenheit des Versuchsbetrags, da dies nur ein Konto betrifft.

Definition des Fehlers der Kommission

Ein Fehler wird als Fehler der Provision bezeichnet, wenn er in den Kontensbüchern falsch aufgezeichnet wird. Es tritt auf, wenn die Konten oder Buchhalter den Fehler aufgrund von Unwissenheit, Unerfahrenheit, Nachlässigkeit und mangelnden Kenntnissen absichtlich begehen. Es umfasst:

- Wenn der falsche Betrag in die Nebenbücher eingegeben wird.

- Wenn ein Eintrag zweimal veröffentlicht wird.

- Wenn Nebenbücher fälschlicherweise besetzt werden, bin ich.e. insgesamt.

- Wenn der falsche Betrag im Hauptbuch veröffentlicht wird.

- Wenn ein Betrag auf der falschen Seite veröffentlicht wird.

- Wenn das Ausgleich eines Kontos falsch ist.

- Wenn die falsche Gesamtsumme von einer Seite zur anderen übertragen wird.

Nur in den ersten beiden Fällen wird der Versuchsbetrag in Ruhe der Fälle nicht zustimmen.

Wichtige Unterschiede zwischen Auslassungsfehler und Irrtum der Kommission

Der Unterschied zwischen Auslassungsfehler und Provisionsfehler wird in den unten angegebenen Punkten erörtert:

- Der Auslassungsfehler bezieht sich auf den Fehler, der beim Aufzeichnen der Transaktion in den Nebenbüchern auftritt oder die Einträge in das Ledger stellt, in denen der Eintrag weggelassen oder aus der Aufzeichnung übersprungen wird. Andererseits tritt ein Kommissionsfehler auf.

- Der Auslassungsfehler tritt versehentlich auf, wobei ein Eintrag aus Buchhaltungsunterlagen übersehen wird. Im Gegensatz dazu tritt der Kommissionsfehler aufgrund von Fahrlässigkeit, Nachlässigkeit und mangelnder Vollkenntnis der Buchhaltung auf.

- Wenn es um die Eintrittsberechnung geht, kann der Auslassungsfehler korrigiert werden, indem einfach die übergebene Eingabe korrigiert wird. Umgekehrt kann der Fehler der Provision durch Übergabe eines Aufteilungseintrags korrigiert werden, wobei Sie das Konto, das zu Unrecht belastet oder gutgeschrieben wird, belasten oder zuschreiben und in die richtige veröffentlichen.

- Bei Auslassungsfehler stimmt der Versuchsbetrag im Falle einer vollständigen Auslassung und nicht einig. Im Gegensatz dazu kann das Versuchsbilanz, wenn es einen Kommissionsfehler gibt, zustimmen oder nicht.

Abschluss

Wenn bei der Aufzeichnung der Einträge festgestellt wird, dass ein Fehler festgelegt wird. Wenn der Fehler jedoch nach einiger Zeit festgestellt wird, muss in einem solchen Fall eine Einrichtung eingerichtet werden, um den falschen Eintrag zu korrigieren.

- « Unterschied zwischen Stromverhältnis und Schnellverhältnis

- Unterschied zwischen Wirtschaft und Wirtschaftlichkeit »