Unterschied zwischen konzeptionellen Frameworks und Rechnungslegungsstandards

- 2391

- 482

- Annelie Auer

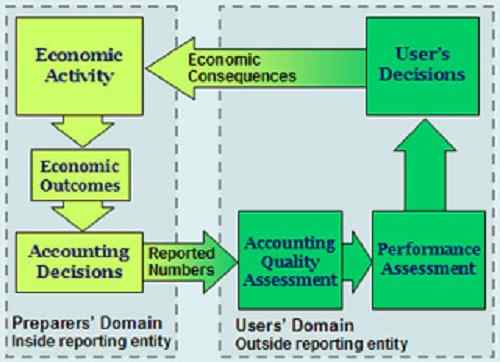

Konzeptionales Framework -Diagramm

Einführung

Finanzberichte und Aussagen sind ein wichtiges Unternehmen, das bei der Ausführung von Unternehmen und finanziellen Aktivitäten in der Welt hilft. Es wäre richtig zu sagen, dass Finanzberichte ein Muss sind und der Handel von der Finanzberichterstattung abhängt.

Aufgrund der beiden Finanzberichterstattungssysteme der Welt, IFRS und GAAP, ergeben sich Unterschiede in der Existenz von Terminologien. Dieser Artikel konzentriert sich auf die konzeptionellen Rahmenbedingungen und Rechnungslegungsstandards.

In dieser Diskussion liegt unser Fokus auf den verschiedenen Arten, in denen sowohl die konzeptionellen Rahmenbedingungen als auch die Rechnungslegungsstandards funktionieren und existieren. Wir sehen.

Begriffsdefinitionen

Rechnungslegungsstandards

Dies sind Aussagen, die maßgeblich zur Verwaltung der Finanzberichterstattung vorgelegt wurden. Rechnungslegungsstandards können als Hauptquelle für das anerkannt werden, was als Rechnungslegungsgrundsätze angenommen und angesehen werden. Rechnungslegungsstandards bestimmen, wie verschiedene Arten von Transaktionen und Ereignissen im Jahresabschluss widerspiegeln sollten. Diese Standards wurden gesetzt, um sicherzustellen, dass Anleger und alle Beteiligten - einschließlich Kreditgeber - finanzielle Informationen erhalten.

Rechnungslegungsstandards skizzieren, wie Transaktion und alle finanziellen Aktivitäten durchgeführt, analysiert und im Jahresabschluss vorgestellt werden sollen. Sie sind ein Bestandteil des Rechnungslegungsrahmens und helfen Buchhaltungspraktikern, die Buchhaltungspraktiken so vorteilhaft zu nutzen. Rechnungslegungsstandards sind auch wichtig, da sie Unternehmen und Managern helfen, die Praktiken zu rechtfertigen, mit denen sie einen Verlust realisiert wurden.

Rechnungslegungsstandards beschreiben das Problem, das gelöst werden muss. Sie bieten dann eine Plattform, um den besten Weg zu besprechen, um das Problem zu lösen, und beschreiben schließlich die Lösung, die mit den Buchhaltungspraktiken zusammen ist.

Konzeptioneller Rahmen

Ein konzeptioneller Rahmen für die Finanzbuchhaltung ist eine Buchhaltungstheorie, die von einem Körper erstellt wird, der Standards festlegt. Dieser Körper setzt die Standards auf Testprobleme, die objektiv praktisch sind. Ein konzeptioneller Rahmen spielt eine wichtige Rolle bei Themen, die die Finanzberichterstattung betreffen.

Schlüsselunterschiede

Ein konzeptioneller Rahmen ist eine völlig unterschiedliche Einheit aus den Rechnungslegungsstandards. Beide Funktionen haben ihre Zwecke, Vor- und Nachteile. Die beiden Funktionen existieren nicht als konkurrierende Einheit, aber sie wurden definiert, um sehr unterschiedliche Zwecke zu dienen. Ihre Funktionen sind auch unabhängig von sich und haben die verschiedenen Rahmenbedingungen, in denen sie arbeiten.

Ein Student der Finanzbuchhaltung würde wissen, dass die Rechnungslegungsstandards ein ergänzender Weg sind, um die Gestaltung besserer konzeptioneller Rahmenbedingungen bei der Vorbereitung von Abschlüssen zu ermöglichen. Auf der anderen Seite ist es zu Recht zu beachten.

Vorteile

Ein konzeptioneller Rahmen hat die folgenden Vorteile.

- Es legt Definitionen fest, die genau bei der Erörterung der Rechnungslegungsprobleme beitragen.

- Konzeptionelle Frameworks leiten diejenigen, die die Rechnungslegungsstandards während der Einrichtung und Überprüfung der Finanzberichterstattungsvorschriften festlegen.

- Konzeptionelle Rahmenbedingungen helfen den Auditoren auch bei der Lösung von Problemen der Finanzberichterstattung, auch wenn keine Standards für die Buchhaltung vorliegt.

- Es hilft auch, die Anzahl der Rechnungslegungsstandards durch die Bereitstellung einer Dach der Rechnungslegung zu begrenzen, die auf Probleme in der Buchhaltung angewendet wird.

Auf der anderen Seite haben die Rechnungslegungsstandards unterschiedliche Vorteile als die des konzeptionellen Rahmens.

- Rechnungslegungsstandards verbessern die Glaubwürdigkeit und Zuverlässigkeit des Jahresabschlusses.

- Rechnungslegungsstandards helfen bei der Verteidigung der Entscheidungen von Buchhaltern und Wirtschaftsprüfern, in dem Fall, wenn die finanzielle Haftung realisiert wurde.

- Die Rechnungslegungsstandards tragen auch dazu bei, die Rechenschaftspflicht des Managementbüros zu bestimmen

- Sie helfen bei der Reform der Buchhaltungstheorie und -praxis.

Ein konzeptioneller Rahmen hilft, das Vertrauen der Menschen zu stärken, die Abschlüsse nutzen, indem sie ihr Verständnis erhöht. Andererseits besteht der Hauptvorteil der Rechnungslegungsstandards für die Nutzer von Abschlüssen darin, dass sie bei der Erlangung von Informationen geholfen haben, die von Unternehmen schwer zu offenbaren können.

Finanzbuchhaltungsstandards

Funktion

Die Funktion der Rechnungslegungsstandards besteht darin, die Verwendung von soliden Finanzsystemen im lokalen Sektor zu fördern und zu bekämpfen und gleichzeitig die weltweite finanzielle Solidität zu fördern. Diese Standards tragen zur Stärkung der Regulierung und Überwachung der Finanzen bei und erhöhen gleichzeitig die Transparenz.

Konzeptionelle Rahmenbedingungen hingegen können bei der Formulierung künftiger Standards für internationale Finanzberichterstattung helfen. Sie fördern auch die Harmonisierung der Vorschriften und die Rechnungslegungsstandards durch die Reduzierung alternativer Finanzbuchhaltungsmethoden. Der konzeptionelle Rahmen dient auch dazu, die Prüfer und Vorbereiter von Finanzberichten bei der Anwendung von IFRS zu unterstützen.

(Bilanzierungsstandards sollen eine Möglichkeit für eine solide Finanzberichterstattung bieten. Konzeptionelle Frameworks -Funktionen zur Implementierung und Verwendung von IFRs).

IFRS und GAAP

Der Unterschied in den beiden international anerkannten Buchhaltungssystemen hat ihren Beitrag zu Rechnungslegungsstandards und konzeptionellen Rahmenbedingungen. Die GAAP gibt es in den USA, um die Finanzberichterstattung und Offenlegung in den USA zu dienen und zu regulieren. Das IFRS wird als der globale Tempo -Setter anerkannt, der Unternehmen und Unternehmen in einem zusammenhängenden System leitet, das die Finanzberichterstattung harmoniert.

Der konzeptionelle Rahmen führte dazu, dass Leitlinien zur Erstellung von Finanzberichten vorbereitet und offengelegt werden. Andererseits bieten die Rechnungslegungsstandards einen Schwellenwert, der bei der Vorbereitung und Offenlegung von Abschlüssen erfüllt sein muss.

Wenn konzeptionelle Rahmenbedingungen eine Navigation durch Probleme mit der Finanzberichterstattung liefern sollen. Konzeptionelle Rahmenbedingungen versammeln sich hinter den IFRs, während die Rechnungslegungsstandards sowohl in IFRS als auch in GAAP die Finanzberichterstattung bestimmen.

Für konzeptionelle Rahmenarbeit in IFRs werden die Unternehmen angewiesen, zu konsultieren und zu überlegen, welches konzeptionelle Rahmen am besten für die Entwicklung einer Rechnungslegungsrichtlinie geeignet ist, wenn es keinen Standard gibt, dem Sie befolgen können. Für die GAAP bieten die Rechnungslegungsstandards einen sehr entschlossenen Kurs, in dem konzeptionelle Rahmenbedingungen bei bestimmten Rechnungslegungsproblemen nicht angewendet werden können.

Zuverlässigkeit

Die Rechnungslegungsstandards werden als Referenzpunkt für die Anwendung an vielen Orten auf der ganzen Welt bezeichnet. Als Beispiel die Rechnungslegungsstandards in u.K werden von den u vereinbart.K ias und werden für die Verwendung durch die u eingesetzt.K.

Auf der anderen Seite haben konzeptionelle Rahmenbedingungen mehr Einschränkungen in ihren Anwendungen.

- Abschlussabschlüsse werden von vielen Menschen verwendet, so dass kein einziger konzeptioneller Rahmen dazu beitragen kann, ihre finanziellen Rechnungslegungsbedürfnisse zu erfüllen.

- Konzeptionelle Rahmenbedingungen können erst nach Erreichen eines Konsenses eingesetzt werden. Es wäre schwierig, einen Konsens über den besten konzeptionellen Rahmen zu erreichen, den eine ganze Nation verwenden sollte.

Flexibilität

Im Gegensatz zu den konzeptionellen Rahmenbedingungen, die nach Erreichen eines Konsenses verwendet werden können, sind die Rechnungslegungsstandards in der Flexibilität benachteiligt.

- Die Rechnungslegungsstandards ermöglichen nur eine Methode zur Vorbereitung von Konten. Dies kann zwar eine Einheitlichkeit der Berichterstattung fördern, kann unter bestimmten Umständen unangemessen sein. Die Unflexibilitätsergebnisse zu dem Starrheitsphänomen, das mit Rechnungslegungspraktiken verbunden ist. Die Rechnungslegungsstandards sind auch anfällig für politische Einfluss und andere Faktoren wie Lobbyarbeit.

Der konzeptionelle Rahmen ist ein artikuliertes System miteinander verbundener Ziele und Wesentlichen, das zu konstanten Standards führen kann, die die Finanzbuchhaltung und den Jahresabschluss beschreiben würden.

Die Rechnungslegungsstandards hingegen sind die Art und Weise, wie Sie bei der Vorbereitung von Konten folgen. Diese Standards werden in der Regel von professionellen Einstellungen entschieden, die in der Finanzbuchhaltung als Aufsicht übergehen. Sie verringern die Vielfalt der Optionen, die für Finanzberichte verwendet werden können, erhöhen die Offenlegung und bieten einen Schwerpunkt, der Debatten in der Buchhaltung betrifft.

Zusammenfassung

Eine Zusammenfassung der Unterschiede zwischen den konzeptionellen Rahmenbedingungen und der Rechnungslegungsstandards.

| Thema | Konzeptioneller Rahmen | Rechnungslegungsstandards |

| Funktion | Sie unterstützen die Auditoren und Vorbereiter des Finanzberichts, um die von den IFRs vorgesehenen Vorschriften am besten in die Praxis zu setzen.

| Ermutigen und verpflichten die Verwendung von soliden Finanzsystemen im lokalen Sektor und fördert gleichzeitig die weltweite finanzielle Solidität |

| Flexibilität | Ein konzeptioneller Rahmen ist flexibel und kann in einer Buchhaltungsfunktion gestaltet werden | Rechnungslegungsstandards sind starr und können nicht so ausgelegt werden, dass sie unterschiedliche Perspektiven der Finanzbuchhaltung entsprechen |

| Vorteile | Es hilft, die Glaubwürdigkeit zu bekräftigen, dass ein finanzieller Erklärung glaubwürdig ist | Helfen Sie den Anlegern und den Stakeholdern, auf Informationen zuzugreifen, auf die sie aufgrund von Richtlinien ohne Haltbarkeit nicht zugegriffen hätten. |

Zusammenfassend lässt sich sagen. Die in der Arbeit beschriebenen Unterschiede zeigen die Art und Weise, wie die beiden diskutierten Themen in der Finanzbuchhaltung angewendet werden. Der Hauptnotiz der Diskussion ist, dass das Verständnis ihrer Unterschiede ihre Bedeutung erleuchtet, obwohl wir die 2 nicht direkt in Verbindung bringen können. Rechnungslegungsstandards, die in GAAP verwendet werden. Konzeptionelle Rahmenbedingungen erstellen dagegen weiter.