Unterschied zwischen Bonus -Abschreibungen und Abschnitt 179

- 2363

- 422

- Annelie Auer

Wenn Sie ein Geschäftsinhaber sind, müssen Sie von Bonus -Abschreibungen und Abschnitt 179 gehört haben. Wenn Sie ein Vermögenswert kaufen, müssen die Steuerabzüge über das Leben des Vermögenswerts verbreitet werden. Bonus -Abschreibungen und Abschnitt 179 sind zwei Möglichkeiten, Ihre Abzüge im Voraus zu erhalten, ohne das Leben des gesamten Vermögenswerts warten zu müssen. Aber was ist der Unterschied zwischen den beiden? Machen Sie mit, während wir die Unterschiede untersuchen.

Was ist eine Bonus -Abschreibung?

Bonusabschreibung bezieht sich auf einen steuerlichen Anreiz. Es ermöglicht einem Unternehmen, einen großen Prozentsatz des Kaufpreises für berechtigte Vermögenswerte sofort abzuziehen, anstatt sie über die Lebensdauer dieses Vermögenswerts abzubauen. Es ist auch als zusätzliches erstes Jahr bekannt.

Es wurde geschaffen, um Investitionen durch kleine Unternehmen zu fördern und die Wirtschaft zu fördern.

Unternehmen nutzen das IRS -Formular 4562 (Internal Revenue Service), um die Abschreibung der Bonus und andere Arten von Abschreibungen und Amortisationen aufzuzeichnen. Dieses Formular hilft bei der Anforderung von Abzügen für Steueranmeldungszwecke.

Bonus -Abschreibungen müssen im ersten Jahr eingenommen werden, in dem der Artikel in Betrieb genommen wird.

Das Gesetz über Steuersenkungen und Jobs von 2017 hat einige Änderungen an den Regeln für Bonus -Abschreibungen vorgenommen. Am wichtigsten ist, dass es den Bonus -Abschreibungen von 50% verdoppelte, wie der IRS auf 100% festgelegt wurde. Es wird jedoch nicht über konstant sein. Die 100%ige Bonus-Abschreibung steigt bis zum 1. Januar 2023, wonach er wie folgt variieren wird: 2023-80%, 2024-60%, 2025-40%und 20%im Jahr 2026, wenn sich das Gesetz vorher nicht ändert.

Berechnung der Bonusabschreibung

Bonus -Abschreibung = Bonus -Abschreibungsrate (derzeit 100%) × die Kostenbasis des erworbenen Vermögenswerts.

Was ist Abschnitt 179?

Abschnitt 179 ist ein Abschnitt des US IRC (Internal Revenue Code). Es ist ein sofortiger Abzug, den Geschäftsinhaber für Einkäufe von Geschäftsausrüstung einnehmen, anstatt den Vermögenswert über einige Zeit abzuschreiben. Abschnitt 179 zieht einen festgelegten Dollar aller neuen Geschäftsanlagen ab. Es ist anwendbar, wenn das Gerät erworben und finanziert wird und der volle Betrag des Kaufpreises für den Abzug berechtigt ist.

Die abgeschriebenen Vermögenswerte umfassen Ausrüstung, Fahrzeuge und Software.

In Abschnitt 179 können Unternehmen ihren Steueraufwand für das laufende Jahr senken, anstatt den Vermögenswert im Laufe der Zeit in zukünftigen Steuerjahren abzubauen.

Es ist jedoch auf einen maximalen Abzug von 1.050.000 USD und einen Wert der im Jahr 2021 gekauften Immobilie auf 2.620.000 USD beschränkt.

Die Ausleitungsmethode in Abschnitt 179 wird als Anreiz für kleine Unternehmen angegeben, ihre Geschäfte beim Kauf neuer Geräte auszubauen.

Um sich für § 179 Ausgaben zu qualifizieren, muss der Vermögenswert in Ihrem Unternehmen mehr als 50% verwendet werden.

Es verwendet auch das Formular 4562, um Abzüge zu fordern.

Ähnlichkeiten zwischen Bonus -Abschreibungen und Abschnitt 179

- Sie sind beide Methoden zur Abschreibung von Vermögenswerten

- Beide verwenden das Formular 4562, um Abzüge zu fordern

- Beide sind im ersten Jahr eines neuen Vermögenswerts anwendbar

Unterschiede zwischen Bonus -Abschreibungen und Abschnitt 179

Art des Abzugs

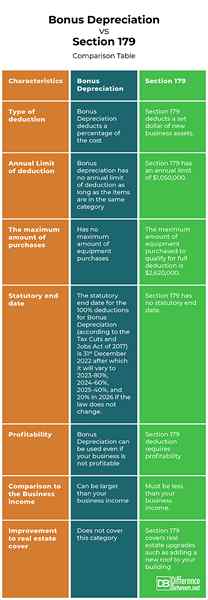

Bonus -Abschreibungen ziehen einen Prozentsatz der Kosten ab, während Abschnitt 179 einen festgelegten Dollar an neuen Geschäftsanlagen abzieht.

Jährliche Abzugsgrenze

Die Bonus -Abschreibung hat keine jährliche Abzugsgrenze, solange sich die Artikel in derselben Kategorie befinden, während Abschnitt 179 ein Jahreslimit von 1.050.000 USD hat.

Die maximale Menge an Einkäufen

Die Bonus -Abschreibung hat keine maximale Menge an Ausrüstungskäufen, während in Abschnitt 179 die maximale Ausrüstung, die für den vollständigen Abzug gekauft wurde, 2.620.000 USD beträgt.

Gesetzliches Enddatum

Das gesetzliche Enddatum für die 100%igen Abzüge zur Bonus-Abschreibung (gemäß dem Gesetz über Steuersenkungen und Jobs von 2017) beträgt der 31. Dezember 2022, wonach er 2023-80%, 2024-60%, 2025-40%und variieren wird 20% im Jahr 2026, wenn sich das Gesetz nicht ändert. Abschnitt 179 hingegen hat kein gesetzliches Enddatum.

Rentabilität

Die Bonus -Abschreibung kann auch dann verwendet werden, wenn Ihr Unternehmen nicht rentabel ist, während Abzug von § 179 Rentabilität erfordert.

Vergleich mit dem Geschäftseinkommen

Die Bonus -Abschreibung kann größer sein als Ihr Geschäftseinkommen, aber für § 179 muss es geringer sein als Ihr Geschäftseinkommen.

Verbesserung der Immobilienabdeckung

Abschnitt 179 deckt Immobilien -Upgrades wie das Hinzufügen eines neuen Daches zu Ihrem Gebäude ab, während die Bonus -Abschreibung diese Kategorie nicht abdeckt

Bonus -Abschreibung vs. Abschnitt 179: Vergleichstabelle

Zusammenfassung der Bonus -Abschreibungen vs. Abschnitt 179

Bonus -Abschreibungen und Abschnitt 179 sind beide gute Möglichkeiten, Ihre Vermögenswerte abzuschreiben. Abhängig von Ihrem Plan und den Vermögenswerten, die Sie aufstellen, werden Sie mit beiden oder beides nichts falsch machen, da es möglich ist, sie zu kombinieren. Dies wird natürlich in Absprache mit Ihrem Buchhalter sein. Und mit diesen Informationen sind Sie besser platziert, um eine kluge Entscheidung zu treffen.

FAQs

Ist es besser, eine Bonus -Abschreibungen oder Abschnitt 179 zu nehmen??

Es ist besser, Abschnitt 179 zu nehmen.

Kann ich Abschnitt 179 und Bonus -Abschreibung nehmen??

Ja. Sie können Abschnitt 179 und Bonus -Abschreibungen einnehmen.

Ist eine Bonus -Abschreibung vor 179 berechnet?

Nein, Abschnitt 179 steht an erster Stelle.

Können Sie Abschnitt 179 und Bonus -Abschreibungen für Fahrzeuge nehmen??

Ja.

- « Unterschied zwischen Aktuar und Buchhalter

- Unterschied zwischen adnexaler Zyste und Ovarialzyste »