Unterschied zwischen Beta und Standardabweichung

- 1222

- 343

- Tina Gürbig

Das erwartete Risiko und die erwartete Rendite sind die beiden wichtigsten Determinanten der Aktien-/Sicherheitspreise. Je riskanter eine Investition ist, desto größer ist die erwartete durchschnittliche Rendite, je größer die erwartete Durchschnittsrendite ist. Praktisch gesehen ist das Risiko, wie wahrscheinlich es ist, Geld zu verlieren und wie viel Geld Sie verlieren könnten. Statistisch gesehen ist der beste Weg, dies zu messen, die Variabilität des Preises eines Fonds im Laufe der Zeit. Die Variabilität des Preises kann entweder als Beta- oder Standardabweichung beschrieben werden. Beta ist ein Maß für die Volatilität des Fonds im Vergleich zu anderen Fonds, während die Standardabweichung eine Messung des Spread im Fonds Aktienkurs über die Zeit ist. Im Gegenteil beschreibt die Standardabweichung nur den fraglichen Fonds, nicht wie im Vergleich zum Index oder mit anderen Fonds. Volatilität ist jedoch nur eine Art von Risiko. Andere Risiken, die nicht nach Beta und Standardabweichung gemessen werden, umfassen Insolvenz, Illiquidität und konsequente schlechte Leistung. Leider gibt es keine Möglichkeit, diese Risiken quantitativ zu messen. Lassen Sie uns einen detaillierten Blick auf die beiden in der Risikoanalyse verwendeten Volatilitätsmaßnahmen werfen.

Was ist Beta?

Beta misst das Risiko (Volatilität) eines einzelnen Vermögenswerts im Vergleich zum Marktportfolio. Beta zielt darauf ab, die Sensibilität einer Investition gegenüber Marktbewegungen zu messen. Es ist ein Maß für die Volatilität des Fonds im Vergleich zu anderen Fonds. Es ist kein absolutes Maß für die Volatilität; Es misst die Volatilität einer Aktie im Vergleich zum gesamten Markt. Daher misst Beta, wie sich die Bewegung im Aktienkurs auf die Änderungen am gesamten Aktienmarkt bezieht. Es ist die durchschnittliche Änderung des Prozentsatzes des Wertes des Fonds, der mit einer Erhöhung oder einem Rückgang des Werts des S & P 500 -Index einhergeht. Zum Beispiel eine Aktie mit einer Beta von 1.5 steigt um etwa 50% mehr als der Index, wenn der Markt sinkt. In ähnlicher Weise eine Aktie mit einem Beta von 2.00 Erlebte Preisschwankungen doppelt so hoch als die des breiteren Marktes. Ein S & P -Indexfonds hat per Definition ein Beta von 1.0.

Was ist Standardabweichung?

Standardabweichung ist das am weitesten verbreitete statistische Maß für die Spread, das im Wesentlichen die Volatilität eines Fonds meldet. Die Volatilität eines einzelnen Bestands wird üblich. Die Standardabweichung eines Aktienportfolios wird durch die Standardabweichung von Renditen für jede einzelne Aktie zusammen mit den Korrelationen von Renditen zwischen jedem Aktienpaar im Portfolio bestimmt. Es umfasst sowohl das einzigartige Risiko als auch das systematische Risiko. Höhere Standardabweichungen sind im Allgemeinen mit mehr Risiken verbunden. Wenn Sie die Standardabweichung eines Marktes gegen einen anderen skalieren, erhalten Sie ein Maß für das relative Risiko. Die Mittel mit Standardabweichungen ihrer jährlichen Renditen von mehr als 16.5 sind volatiler als der Durchschnitt.

Unterschied zwischen Beta und Standardabweichung

Definition von Beta vs. Standardabweichung

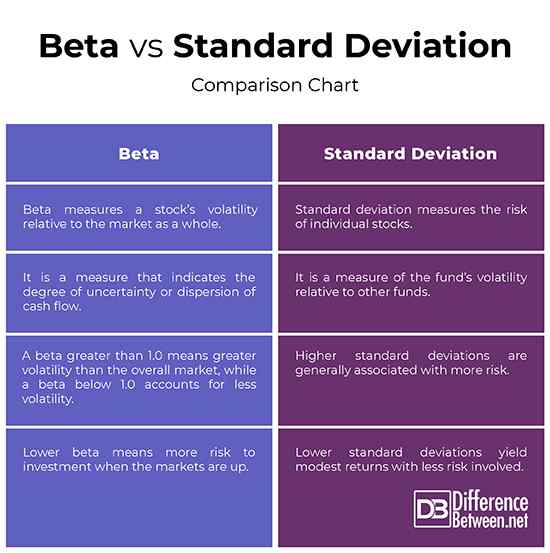

- Sowohl Beta als auch Standardabweichung sind zwei der häufigsten Messungen der Volatilität des Fonds. Beta misst jedoch die Volatilität einer Aktie im Vergleich zum gesamten Markt, während die Standardabweichung das Risiko einzelner Aktien misst. Standardabweichung ist eine Maßnahme, die den Grad der Unsicherheit oder der Streuung des Cashflows angibt und ein genaues Maß für das Risiko ist. Höhere Standardabweichungen sind im Allgemeinen mit mehr Risiken verbunden. Beta hingegen misst das Risiko (Volatilität) eines einzelnen Vermögenswerts im Vergleich zum Marktportfolio.

Berechnung

- Beta ist die durchschnittliche Änderung des Prozentsatzes des Wertes des Fonds, der eine Erhöhung oder einen Rückgang des Werts des S & P 500 -Index um 1% begleitet. Ein S & P -Indexfonds hat per Definition ein Beta von 1.0. Eine Beta größer als 1.0 bedeutet eine größere Volatilität als der Gesamtmarkt, während eine Beta unter 1.0 macht weniger Volatilität aus. Die Standardabweichung ist definiert als die Quadratwurzel des Mittelwerts der quadratischen Abweichung, wobei die Abweichung die Differenz zwischen einem Ergebnis und dem erwarteten Mittelwert aller Ergebnisse ist.

Beispiel

- Eine Aktie mit einem 1.50 Beta ist wesentlich volatiler als der Benchmark. Es wird erwartet, dass es um etwa 50% mehr steigt als der Index, wenn der Markt sinkt. In ähnlicher Weise eine Aktie mit einem Beta von 2.00 Erlebte Preisschwankungen doppelt so hoch als die des breiteren Marktes. Standardabweichung kann als Maß für die durchschnittliche tägliche Abweichung des Aktienkurs vom Jahresmittelwert oder für die Variation der Gesamtrendite von Jahr zu Jahr verwendet werden. Höhere Standardabweichungen sind im Allgemeinen mit mehr Risiken verbunden und niedrigere Standardabweichungen bedeuten mehr Rendite für die Höhe des erworbenen Risikos.

Beta vs. Standardabweichung: Vergleichstabelle

Zusammenfassung von Beta vs. Standardabweichung

Sowohl Beta als auch Standardabweichung sind zwei der häufigsten Messungen der Volatilität des Fonds. Beta ist jedoch ein Maß für die Volatilität des Fonds im Vergleich zu anderen Fonds, während die Standardabweichung nur den fraglichen Fonds beschreibt, aber nicht, wie sie sich mit dem Index oder anderen Fonds vergleicht. Daher sind Investitionen mit höheren Standardabweichungen im Allgemeinen mit mehr Risiken verbunden, während Investitionen mit niedrigerer Standardabweichung bescheidene Renditen erzielen. Im Gegenteil eine Beta größer als 1.0 bedeutet eine größere Volatilität als der Gesamtmarkt, während eine Beta unter 1.0 macht weniger Volatilität aus.