Differenz zwischen Banksatz und MSF -Zinssatz

- 3595

- 701

- Rahel Diedrich

In unserer Monetary Policy Rate -Serie haben wir bereits die CRR- und SLR-, Repo -Rate und Reverse Repo -Rate erörtert. In dieser Sitzung werden wir also den Banksatz und den MSF -Zinssatz durchlaufen. Der Bankrate kann als Zinssatz verstanden werden, zu dem Geschäftsbanken ohne Verkauf von Wertpapieren Geld von der Zentralbank leihen.

In unserer Monetary Policy Rate -Serie haben wir bereits die CRR- und SLR-, Repo -Rate und Reverse Repo -Rate erörtert. In dieser Sitzung werden wir also den Banksatz und den MSF -Zinssatz durchlaufen. Der Bankrate kann als Zinssatz verstanden werden, zu dem Geschäftsbanken ohne Verkauf von Wertpapieren Geld von der Zentralbank leihen.

Andererseits, MSF -Rate ist der Zinssatz, an dem Geschäftsbanken über Nacht von der Zentralbank Geld ausleihen, indem sie staatliche Wertpapiere als Sicherheiten angeben.

Wussten Sie?

- Banksatz ist der Zinssatz, zu dem die Zentralbank bereit ist, die Finanzinstrumente zu erwerben, die unter gedeckt sind Abschnitt 49 des RBI Act, 1934. Es hilft bei der Aufrechterhaltung der allgemeinen Kreditsituation im Land.

- MSF steht für Grenzständige Einrichtung. Es handelt sich um eine Einrichtung, die die Banken nur dann in Anspruch nehmen, wenn die überschüssige STRR über ihre Nettonachfrage und ihre Zeitverbindlichkeiten (NDTL) erschöpft sind. In dieser Einrichtung müssen Banken Zinsen zu einem Zinssatz von 100 bp.

- Zuvor wurde der Banksatz als wichtiger Richtliniensatz angesehen, Das lenkt die Marktzinsen. Die Repo -Rate ist jedoch nach seiner Einführung zum wichtigsten Richtliniensatz geworden.

In diesem Beitrag geht es um den Unterschied zwischen Banksatz und MSF -Zinssatz. Lassen Sie es uns gemeinsam verstehen.

Inhalt: Banksatz gegen MSF -Zinssatz

- Vergleichstabelle

- Definition

- Schlüsselunterschiede

- Ähnlichkeiten

- Hervorragende Merkmale von MSF

- Abschluss

Vergleichstabelle

| Vergleichsgrundlage | Bankrate | MSF -Rate |

|---|---|---|

| Bedeutung | Banksatz ist ein Abzinsungssatz, zu dem RBI Geschäftsbanken langfristige Kredite gewährt. | Der MSF -Zinssatz ist ein Zinssatz, zu dem die Geschäftsbanken über Nacht über Nacht von der Zentralbank Geld ausleihen. |

| Berechtigung | Alle Geschäftsbanken. | Alle geplanten Geschäftsbanken (SCBs) mit ihrem Girokonto- und Tochterunternehmen für Generalbuch (SGL) mit einem RBI. |

| Gedacht für | Langfristige Kreditvergabe | Übernachtungskredite |

| Sicherheit | Das Darlehen kann aufgenommen werden, ohne die Wertpapiere zu versprechen. | Das Darlehen wird gegen die Sicherheit innerhalb der SLR -Grenzen und bis zu einem bestimmten Prozentsatz von NDTL verabreicht. |

| Zielsetzung | Kreditversorgung im Land zu verwalten und zu kontrollieren. | Übernachtungsgelder für die Banken zur Verfügung stellen, wenn sie vor einem akuten Fondsmangel konfrontiert sind. |

Definition des Banksatzes

Gemäß Abschnitt 49 des RBI Act von 1934 wurde der Banksatz zunächst als Benchmark -Rate eingeführt, zu dem die Zentralbank bereit ist, Wechselsrechnungen und andere Instrumente zu erwerben oder zu reduktiv, die für den Kauf gemäß dem Gesetz qualifiziert sind. Mit der Entstehung der Liquiditätsanpassungsfazilität (LAF) wurde jedoch vom RBI die Rabattung oder Wiederholung von Wechselrechnungen mit dem Banksatz eingestellt.

Folgend ist der Banksatz als inoperativ als Instrument für das Geldmanagement. Daher ist der Banksatz auf den MSF -Satz ausgerichtet.

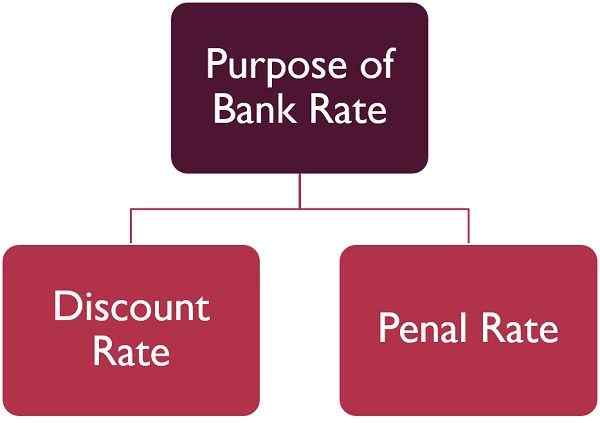

Zweck des Banksatzes

Die beiden Hauptzwecke, für die Banksatz verwendet wird:

- Diskontsatz: Wenn Banken die Versicherungsbörsen von RBI redEccount -Rechnungen und Schuldverschreibungen für die Wiedereinschließung verwendet haben, ist der Banksatz.

- Strafquote: Falls die Geschäftsbanken die CRR- oder SLR -Anforderungen nicht erfüllen, wird die Strafe von der Reserve Bank erhoben:

- Banksatz + 3% am ersten Tag.

- Banksatz + 5% am folgenden Tag.

Bankrate

Normalerweise, Banksatz = Repo -Satz + x%

Im ersten Banksatz = Repo -Zinssatz + 1% jedoch. Der x% wird also vom RBI entschieden.

Ab Februar 2021 liegt der Banksatz bei 4.25%

Lesen Sie auch: Differenz zwischen Bankzins und Repo -Zinssatz

Definition der MSF -Rate

Um die MSF -Rate zu verstehen, müssen Sie zunächst die marginale Stehanlage (MSF) verstehen. Im Falle eines Notfall Wenn die Liquidität der Interbank vollständig aufhört, steht der geplanten Handelsbank eine marginale Stehanlage zur Verfügung, um über Nacht Geld von RBI zu leihen.

In dieser Einrichtung können die geplanten Geschäftsbanken Mittel von der Zentralbank ausleihen über Nacht, Gegen die von der Regierung zugelassenen Wertpapiere der gesetzlichen Liquiditätsquote (SLR) (die über die derzeitige SLR übersteigt) bis zu einem bestimmten Prozentsatz ihrer Nettonachfrage und der Zeitverbindlichkeiten.

Um zusätzliche Liquiditätsbedürfnisse zu decken. In dieser Einrichtung, Die Banken stehen den Banken zu einem höheren Zinssatz zur Verfügung, der normalerweise größer als der Policy Repo -Zinssatz ist, der als MSF -Zinssatz bezeichnet wird.

Die Kreditaufnahme kann gegen die überschüssigen SLR -Wertpapiere geleistet werden. Darüber hinaus dürfen die Geschäftsbanken auf bis zu zwei Prozentpunkte unterhalb der festgelegten SLR sinken, um Mittel unter MSF zu erhalten.

Probleme mit Repo -Krediten

Die Repo -Rate wurde mit dem Ziel eingeführt, die Liquidität in der Wirtschaft zu beeinflussen. Es ist der Zinssatz, zu dem die RBI den Banken ein Darlehen liefert. Es gab jedoch erhebliche Probleme bei der Repo -Kreditvergabe, nämlich:

- Liquiditätskrip.

- Die Interbank -Kreditraten waren sehr volatil.

Zweck von MSF

Die marginale Stehanlage wurde eingeführt, um diese Probleme zu überwinden:

- Dem System über die Repo -Kreditvergabe Liquidität zu liefern.

- Die Volatilität des Interbank -Marktes über Nacht zu kontrollieren.

MSF -Rate

Normalerweise, MSF Rate = Repo Rate + x%

Bei der ersten MSF -Rate = Repo -Rate +1% jedoch. Der x% wird also vom RBI entschieden.

Ab Februar 2021 liegt der MSF -Satz bei 4.25%

Die marginale Stehanlage darf nur eine geplante Bank ermöglichen. Darüber hinaus dürfen Banken die marginale Stehanlage erst nutzen.

Lesen Sie auch: Differenz zwischen Repo -Rate und MSF -Rate

Schlüsselunterschiede zwischen Banksatz und MSF -Zinssatz

Die Unterschiede zwischen Banksatz und MSF -Zinssatz werden in den nachstehend angegebenen Punkten ausgearbeitet:

- Der Banksatz wurde als Standardsatz eingeführt, zu dem die RBI zum Kauf- oder Rediscount -Wechsel und anderen Instrumenten bereit ist, die nach dem Gesetz für den Kauf qualifiziert sind. Andererseits wurde die marginale Stehanlage von RBI im Jahr 2011 eingeführt. In dieser Einrichtung dürfen die geplanten Geschäftsbanken Geld von der Reserve Bank bei 1% höher als der vorherrschende Repo -Zinssatz ausleihen, der als MSF -Zinssatz bezeichnet wird.

- Alle Geschäftsbanken können von RBI zu einem Banksatz von RBI in Anspruch genommen werden, während der MSF -Zinssatz nur für die geplanten Geschäftsbanken (SCBs) mit dem Girokonto und der Tochtergesellschaft (SGL) mit der RBI verfügbar ist.

- Im Falle eines Bankzins kann das Darlehen von RBI aufgenommen werden, ohne Wertpapiere als Sicherheiten anzugeben. Der Mechanismus des MSF ähnelt jedoch dem Repo -Kreditmechanismus, wobei die RBI Banken über die Repo -Kreditvergabe über Sicherheiten eingeliefert wird.

- Der Bankensatz ist für langfristige Kreditvergabe gedacht, während der MSF -Zinssatz für die Kredite über Nacht verwendet wird.

- Banksatz ist ein Tool, das von RBI zur Verwaltung und Kontrolle der Kreditversorgung im Land verwendet wird. Umgekehrt ist die MSF -Rate ein Mechanismus, um den Banken über Nacht Mittel zur Verfügung zu stellen, wenn sie vor einem akuten Fondsmangel konfrontiert sind.

Ähnlichkeiten

- Beide sind Bankrichtliniensätze, die von RBI vorgeschrieben und regelmäßig überarbeitet werden.

- Der Zinssatz ist x% höher als der vorherrschende Repo -Zinssatz.

Hervorragende Merkmale der marginalen Stehanlage (MSF)

Die wichtigsten Merkmale von MSF sind hier dargestellt:

Kommen Sie und besprechen wir sie nacheinander:

| Berechtigung | Diese Einrichtung steht jeder geplanten Bank zur Verfügung, die ihr Girokonto- und Tochterunternehmen (SGL) mit der RBI mit dem BRBI hat. |

| Tenor und Betrag | Laut dieser Einrichtung können die berechtigten Banken über Nachtkredite erhalten, bis zu 1% ihrer betroffenen Nettonachfrage und Zeitverbindlichkeiten (NDTL) am Ende der zweiten vierzehn Tage (NDTL). |

| Zinssatz | Der Zinssatz des geliehenen Betrag. |

| Kreditmechanismus | Ähnlich wie bei der Repo -Rate, ich.e. Die Bank verkauft staatliche Wertpapiere als Sicherheit an die RBI und verspricht, sie nach dem vorgegebenen Zeitraum zu einem vereinbarten Satz zurückzukaufen. Und der Unterschied zwischen Verkauf und Kauf ist der Zinssatz der Zentralbank. |

| Einreichung von Anfragen | Anfragen werden online über das ausgehandelte Handelssystem (NDS) online eingereicht. Es handelt sich um ein elektronisches Handelssystem, das von der Reserve Bank of India betrieben wird, das bei der Ausgabe und dem Austausch von staatlichen Wertpapieren und anderen Geldmarktinstrumenten hilft. Die physische Anfrage kann jedoch auch eingereicht werden, vorbehaltlich der berechtigten Mitglieder, denen sich echte Systemprobleme gegenübersehen. |

| Mindestanforderungsgröße | Mindestens 1 Mrd. GBP oder ein Vielfaches von £ 1 crore |

| Sicherheit | Regierungswerte im Rahmen der SLR -Anforderung können als Sicherheiten angesehen werden. |

| Ermessen der Reserve Bank | Die Reserve Bank hat ausschließliche Recht, den von den Banken eingereichten Antrag entweder teilweise oder vollständig zu akzeptieren oder abzulehnen. |

| Abwicklung von Transaktionen | Alle im Rahmen dieses Schemas erhaltenen Antrag. |

Abschluss

Wir können also sagen, dass MSF ein spezielles Fenster für geplante Geschäftsbanken ist, um Kredite von RBI gegen staatlich zugelassene Wertpapiere zu nutzen, im Falle eines Mangel an Mitteln und der Rate, mit der die marginale Stehanlage bereitgestellt wird, als MSF-Rate bezeichnet wird. Umgekehrt wurde der Banksatz als Standardzins eingeführt, der die Marktzinssätze leitet.

- « Unterschied zwischen Scheck- und Nachfrageberichtungsentwurf

- Unterschied zwischen Überziehung und Darlehen »