Unterschied zwischen Bilanz und konsolidierter Bilanz

- 775

- 6

- Rahel Diedrich

Bilanz ist eine Erklärung, die die finanzielle Position des Unternehmens zu einem bestimmten Datum zeigt, indem die Vermögenswerte, Verbindlichkeiten und das Kapital aufgeführt sind. Es wird verwendet, um das Eigentum und die Kürze des Unternehmens zu einem bestimmten Zeitpunkt zu bezeichnen. Es spielt eine zentrale Rolle bei der Angabe der finanziellen Gesundheit des Unternehmens, um den Nutzern der Erklärung zu helfen, rationale Entscheidungen zu treffen. Es ist nicht genau das gleiche wie eine konsolidierte Bilanz.

Bilanz ist eine Erklärung, die die finanzielle Position des Unternehmens zu einem bestimmten Datum zeigt, indem die Vermögenswerte, Verbindlichkeiten und das Kapital aufgeführt sind. Es wird verwendet, um das Eigentum und die Kürze des Unternehmens zu einem bestimmten Zeitpunkt zu bezeichnen. Es spielt eine zentrale Rolle bei der Angabe der finanziellen Gesundheit des Unternehmens, um den Nutzern der Erklärung zu helfen, rationale Entscheidungen zu treffen. Es ist nicht genau das gleiche wie eine konsolidierte Bilanz.

Konsolidierte Bilanz wird erstellt, wenn die Einzelheiten des Eigentums und der Owings der Holdinggesellschaft und der Tochtergesellschaft in kombinierter Form aufgeführt sind. In diesem Artikelauszug finden Sie alle wichtigen Unterschiede zwischen Bilanz und konsolidierter Bilanz.

Inhalt: Bilanz gegen die konsolidierte Bilanz

- Vergleichstabelle

- Definition

- Schlüsselunterschiede

- Abschluss

Vergleichstabelle

| Vergleichsgrundlage | Bilanz | Konsolidierte Bilanz |

|---|---|---|

| Bedeutung | Erklärung, die die finanzielle Gesundheit eines Unternehmens zeigt. | Eine Erklärung, die die finanzielle Situation der Muttergesellschaft und seiner Tochtergesellschaften kombiniert zeigt. |

| Speziell erwähnt, dass Vermögenswerte und Verbindlichkeiten zu welchem Unternehmen gehören | Ja | NEIN |

| Vorbereitung | Ziemlich leicht | Etwas schwierig |

| Hergestellt von | Jede Entität. | Nur die Unternehmen, die Tochterunternehmen haben. |

Definition der Bilanz

Eine Bilanz ist eine Zusammenfassung der finanziellen Position des Unternehmens zu einem bestimmten Zeitpunkt. Dies ist ein wichtiger Bestandteil des Jahresabschlusses zusammen mit der Gewinn- und Verlustrechnung und Erklärung der Cashflows. Die Bilanz spiegelt wider, wie effizient die Mittel des Unternehmens genutzt werden, um den maximalen Vorteil zu erzielen.

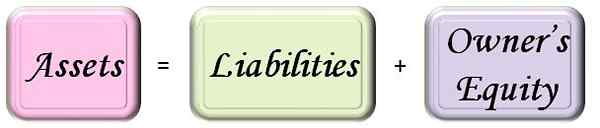

Kurz gesagt, es handelt sich um eine Momentaufnahme des finanziellen Status des Unternehmens, das die Eigentum, Verbindlichkeiten, die geschuldeten und das Eigenkapital des Eigentümers ermittelt. Schauen Sie sich diese Bilanzgleichung an:

Die Bilanz wird als Instrument zur Analyse und Bewertung der Liquidität und Lösung des Problems verwendet. Darüber hinaus wird es auch als Metrik verwendet, um die vergangene und gegenwärtige Leistung des Unternehmens zusammen mit der Vorhersage seiner zukünftigen Möglichkeiten zu vergleichen.

Im Allgemeinen wird die Bilanz zu einem bestimmten Zeitpunkt vorbereitet, der normalerweise das Ende des Rechnungszeitraums i ist.e. 31. März. Das Unternehmen kann es jedoch auch vorbereiten - vierteljährlich oder halbjährlich.

Definition der konsolidierten Bilanz

Wenn die Vermögenswerte und Eigenkapital und Verbindlichkeiten einer Holdinggesellschaft und seiner Tochtergesellschaften in einem einzigen Dokument zusammengestellt werden, wird das Dokument als konsolidierte Bilanz bezeichnet. Um es einfach auszudrücken, handelt es sich um eine Konsolidierung der Bilanz der Muttergesellschaft mit seinen Tochtergesellschaften.

Die konsolidierte Bilanz wird wie eine typische Bilanz hergestellt, ich.e. Gemäß Anhang VI des indischen Unternehmensgesetzes von 1956, aber es wird keine Unterscheidung dafür getroffen.

Es ist ein kompaktes und wahres Bild der finanziellen Position der gesamten Gruppe. Es wird zu einem bestimmten Zeitpunkt vorbereitet, der normalerweise das Ende des Geschäftsjahres ist. Die Bilanzgleichung ist wie oben angegeben (in der normalen Bilanz).

Nun, was Sie sich fragen könnten, was die Holdinggesellschaft und die Tochtergesellschaft ist? Ein Unternehmen, das mehr als 51% des gesamten Aktienkapitals hält oder die Zusammensetzung seines Verwaltungsrates (BOD) I.e. Es hat das Recht, die Direktoren in einem anderen Unternehmen zu ernennen oder zu entfernen. Es ist als Holdinggesellschaft bekannt. Das Unternehmen, dessen mehr als 51% Aktienkapital von einer anderen Firma gehalten werden oder deren Zusammensetzung von BSB von einem anderen Unternehmen als Tochtergesellschaft bezeichnet wird.

Für Beispiel A Limited besitzt 53% Aktien in B Limited. In dieser Situation ist eine Limited Holding Company, während B Limited ein Tochterunternehmen ist.

Schlüsselunterschiede zwischen Bilanz und konsolidierter Bilanz

- Eine Bilanz ist eine Erklärung der finanziellen Position eines einzelnen Unternehmen.

- Eine eigenständige Bilanz allein erwähnt ausdrücklich die Vermögenswerte und Verbindlichkeiten des Unternehmens, während die konsolidierte Bilanz nicht separat feststellt.

- Die Herstellung der Bilanz ist vergleichsweise einfacher als die Vorbereitung der konsolidierten Bilanz.

- Die Bilanz könnte von jedem Unternehmen erstellt werden, sei es ein alleiniges Eigentum oder ein Unternehmen, während die konsolidierte Bilanz nur vom Unternehmen vorbereitet werden kann, das Tochterunternehmen hat.

Abschluss

Die Vorbereitung der Bilanz ist für jede Organisation obligatorisch, da sie ein wichtiger Bestandteil des Jahresabrechnungsberechtigte ist. Es ist eine kurze Zusammenfassung der Leistung, Rentabilität, Liquidität und Solvenz des Unternehmens des Unternehmens. Es liegt im Ermessen des Unternehmens, eine eigenständige Bilanz oder eine konsolidierte Bilanz zu verwenden.

Beide sind an ihrer Stelle wichtig, wie wenn Sie über die Gesamtleistung der gesamten Gruppe wissen möchten, müssen Sie eine konsolidierte Bilanz bevorzugen. Wenn Sie umgekehrt die individuelle Leistung jedes Unternehmens kennenlernen möchten, müssen Sie sich für eine eigenständige Bilanz allein entscheiden.