Unterschied zwischen Rückstellungen und Verschiebungen

- 5062

- 820

- Fr. Fine Zschunke

Die Rentabilität des Geschäfts wird durch Einkommen sowie Ausgaben bestimmt. In allen Rechnungslegungsverfahren sollten Ausgaben und Einnahmen an einen Buchhaltungszeitraum zugewiesen werden. Dies geschieht durch die Verfahren zur Abgrenzungs- und Verschiebungen. Bei der Anpassung werden die Buchhaltungsunterlagen für Rückstellungen und Aufstieg.

Was ist Abgrenzung?

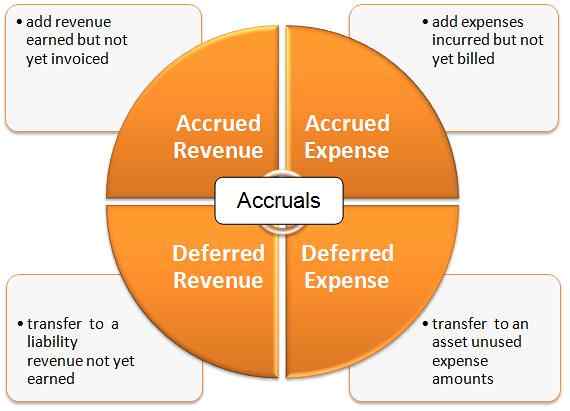

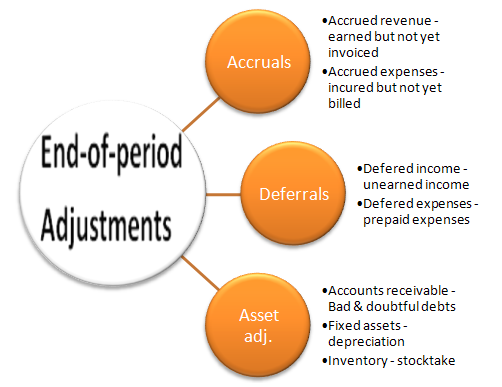

Dies sind Einnahmen und Ausgaben, die Auswirkungen auf die Finanzunterlagen haben. Sie werden in eingestuft;

-

Einnahmen erregten Einnahmen

Dies bezieht sich auf Einnahmen, die nach Abschluss der Transaktionen in Finanzaufzeichnungen erfasst werden, unabhängig davon, ob Bargeld eingegangen ist. Zum Beispiel wird in einem Fall, in dem ein Dienst einem Kunden angeboten wird, aber die tatsächlichen Einnahmen noch nicht eingehen, die Einnahmen auf ein Konto mit einem Einkommen übertragen werden. Nach Eingang der Zahlung wird die zuvor eingelaufenen Einnahmen anhand der Einnahmen abgezogen.

-

Aufgelaufene Kosten

Dies sind Ausgaben, die einem Unternehmen entstehen, aber noch nicht bezahlt werden müssen. In einem Fall, in dem ein Unternehmen einen Lieferanten schuldet, aber noch nicht zahlen muss. Wenn die Zahlung erfolgt, wird die aufgelaufenen Einnahmen verringert.

Was sind Aufschiebungen?

Dies ist die Zahlung eines Aufwands, der während eines bestimmten Berichtszeitraums entstanden ist, wird jedoch in einem anderen Berichtszeitraum gemeldet. Dies schließt unterschiedliche Einnahmen und aufgeschobene Ausgaben ein.

-

Aufgeschobene Einnahmen

Dies wird verwendet, um Einnahmen im Laufe der Zeit zu verbreiten. Zum Beispiel kann ein Dienst, der sechs Monate lang erbracht werden sollte, im ersten Monat vollständig bezahlt werden. In diesem Fall wird die Pauschalzahlung über den Geschäftsjahr verteilt, indem sie ein aufgeschobenes Umsatzkonto erfasst.

-

Rechnungsabgrenzungsposten

Dies sind Ausgaben über den Zeitraum, in dem sie sich bewerben. Zum Beispiel werden 6 -Monate -Miete, die im Voraus gezahlt wurden.

Ähnlichkeiten zwischen Rückstellungen und Verschiebungen

- Beide beziehen sich auf Einkommen und Ausgaben in einem Fiskalberichterstattungszeitraum

Unterschiede zwischen Rückstellungen und Verschiebungen

-

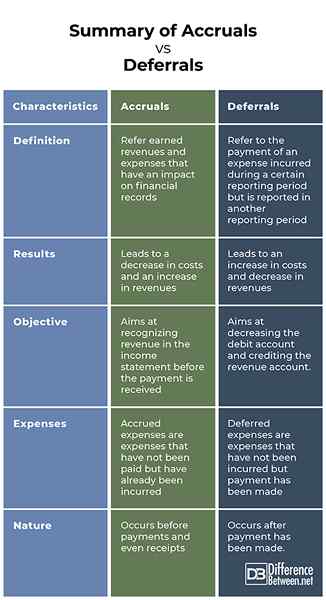

Definition

Rückstellungen beziehen. Auf der anderen Seite beziehen sich Aufschiebungen auf die Zahlung einer Ausgabe, die während eines bestimmten Berichtszeitraums entstanden ist, werden jedoch in einem anderen Berichtszeitraum gemeldet.

-

Ergebnisse

Rückstellungen führen zu einem Rückgang der Kosten und einem Anstieg der Einnahmen. Auf der anderen Seite führt Verschiebungen zu einem Anstieg der Kosten und einem Rückgang der Einnahmen.

-

Zielsetzung

Ein Abgrenzungssystem zielt darauf ab, Einnahmen in der Gewinn- und Verlustrechnung zu erkennen, bevor die Zahlung eingegangen ist. Auf der anderen Seite zielt ein Verschiebungssystem darauf ab, das Debitkonto zu verringern und das Einnahmenkonto zu verdanken.

-

Kosten

Während aufgelaufene Ausgaben Ausgaben sind, die nicht gezahlt wurden, aber bereits anfallen wurden.

-

Natur

Rückstellungen treten vor Zahlungen und sogar Einnahmen auf. Andererseits treten Aufschiebungen auf, nachdem die Zahlung erfolgt wurde.

Zusammenfassung der Rückstellungen vs. Verschiebungen

Zusammenfassung der Rückstellungen vs. Verschiebungen

Während Rückstellungen sich auf Einnahmen und Ausgaben verweisen, die sich auf die Finanzunterlagen auswirken und die Einnahmen in der Gewinn- und Verlustrechnung vor der Zahlung anerkennen sollen Der Berichtszeitraum zielt darauf ab, das Debitkonto zu verringern und das Einnahmenkonto zu verdanken.