Unterschied zwischen ABA -Zahl und Routing -Nummer

- 3440

- 727

- Ines Plank

Die American Banking Association hat eine Methode entwickelt. Ohne diese Sortiereinrichtung würde ein höheres Risiko von Ungenauigkeiten und Unstimmigkeiten in Bezug auf den Cashflow bestehen. Falsch, unvollständige oder missgelegte Routing -Informationen sind das Hauptproblem, das Finanzunternehmen und einzelne Verbraucher erhebliche Geldbeträge kostet. Angesichts solcher Auswirkungen waren die Banknummern für die Sicherung des nahtlosen Fortschreitens und der Rotation von Fonds in praktisch jedem Wirtschaftssektor unerlässlich.

Es kann mehrere Codes und verwirrende Zahlen geben, die in einer einzigen Prüfung codiert sind, aber jede dieser spielt eine wichtige Rolle bei der Validierung dieser spezifischen Überprüfung. Es ist notwendig, dass jeder mit den Grundlagen von Banknummerierungssystemen vertraut ist. Dies kann durch die Identifizierung der verschiedenen Elemente vereinfacht werden. Zwei der universellen Codes sind die ABA -Transitnummer oder die ABA -Nummer sowie die Routing -Transitnummer (RTN) oder die Routing -Nummer. Es ist ziemlich einfach, eine basierend auf dem Codekonstruktion, der Länge und dem Standort von der anderen zu unterscheiden.

Die ABA-Nummer oder die ABA-Transitnummer ist eine numerische Codierung, die auf einem verhandelbaren Instrument in Form eines Schecks gedruckt wird und den Scheck-Clearing-Prozess unter den Banken erleichtert, unabhängig davon. Das System wird von der Organisation verwaltet, für die das Akronym ABA steht - The American Bankers Association. Es weist jedem u eine eindeutige Kennung zu.S. Finanzielle Institution. Die ABA-Nummer wird als Zähler (oberer Teil) eines Bruchs gedruckt, der in der oberen rechten Ecke eines Schecks auftritt. Der Nenner ist das Scheck -Routing -Symbol der Bank, das die Federal Reserve Bank identifiziert, die dieses Finanzinstitut bedient. Ein Beispiel hierfür ist 12-34567/8901. Der Zähler - 12 in diesem Fall - ist ein zweiteiliger Kodex, der den geografischen Standort des Finanzinstituts angibt. Der nächste Teil, 34567, bedeutet die Bank oder das Finanzunternehmen selbst. Zuletzt zeigt der Nenner - 8901 - auf die Federal Reserve Bank, die die Bank bedient.

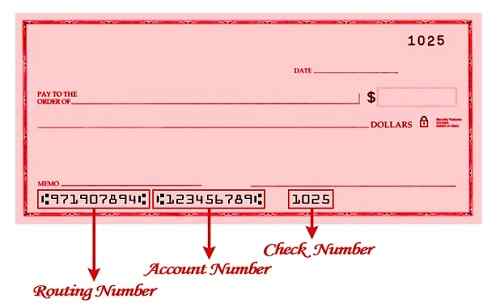

Ein weiterer Code ist eine neunstellige Nummer, die als Routing-Transitnummer (RTN) oder in Kürze die Routing-Nummer bezeichnet wird. Wie die ABA -Transitnummer ist es der RTN -Zweck, es Banken leicht zu machen, das Finanzinstitut, in dem der Scheck gezogen wird, genau zu sortieren und genau zu identifizieren. Es wurde speziell entwickelt, um die Klassifizierung von Schecks und deren und Versand auf das Konto des Emittenten zu erleichtern. Es überträgt elektronische Kopien von Schecks, was eine billigere und bequemere Alternative zu Papierprüfungen ist. Aus diesem Grund wird das RTN von Federal Reserve Banken und dem automatisierten Clearing House -System in Transaktionen wie Drahtfondsübertragungen, direkten Einlagen, Rechnungszahlungen, Online -Banking und anderen Formularen automatischer Übertragungen in hohem Maße genutzt. Es ist im unteren Teil von Schecks zu sehen. In Bezug auf die Komposition ist das RTN eine Kombination aus dem Bankenkennung Code und dem Federal Reserve Bank Identifier Code, wie in der ABA-Transitnummer gezeigt. Verwenden des gleichen Beispiels von 12-34567/8901 als Referenz.

Zusammenfassung

1) Die ABA -Transitnummer und die Routing -Transitnummer sind Codes, die zur Erleichterung der Sortierung, Bündelung und Identifizierung von Schecks und wo sie gezogen werden.

2) Die ABA -Transitnummer besteht aus drei Teilen, die sich auf 1) auf den geografischen Standort des Finanzinstituts, 2) der Bank selbst und 3) der Federal Reserve Bank beziehen. Es befindet sich in der oberen rechten Ecke eines Schecks.

3) Die Routing -Transitnummer enthält zwei Teile, die 1) die Federal Reserve Bank und 2) das Finanzinstitut selbst angeben. Es befindet sich am unteren Rand eines Schecks.