Unterschied zwischen 401K und 403b

- 4160

- 224

- Annelie Auer

401k und 403b sind beide Altersvorsorgepläne, die in einer Gewinnorganisation und einer gemeinnützigen Organisation übernommen werden können, und sie werden durch den Internal Revenue Service mit dem Internal Revenue Code von 1986 reguliert.

Obwohl sie einige Ähnlichkeiten haben, wie z.

Es gibt jedoch bemerkenswerte Unterschiede zwischen beiden Plänen, die sie im Betrieb unterscheiden.

Was ist 401k?

401K Retirement Plan- ist ein gemeinsamer Beitrag des Arbeitgebers-Arbeitnehmers in den Gewinnorganisationen, um einen erheblichen Betrag für den Ruhestand zu sparen. Das Gesetz, das den 401K -Pensionsplan zulässt, wurde 1978, Revenue Act von 1978, verabschiedet.

Dieser Plan ermöglicht Beiträge aus dem Gehalt des Arbeitnehmers (vom Arbeitgeber vor Steuern abgezogen, somit steuerliche Verschiebung anbietet) und den Beitrag des Arbeitgebers, er setzt sich fort, bis der Rückzug vom Konto erfolgt. Ein Arbeitgeber kann bis zu 20% in den 401K -Pensionsplan einbringen. Der Arbeitnehmer muss weiterhin für Lohnsteuern (Sozialversicherungs- und Medicare -Steuern) zahlen.

Und es gibt eine Einschränkung des Geldbetrags, der auf das Konto gespart werden kann. Ab 2018 ist 18.500 US-Dollar der maximale jährliche Vorsteuerbeitrag, IRS, 2018, und die Begrenzung der jährlichen Ergänzung beträgt 55.000 USD.

Darüber hinaus sind mehrere Beschränkungen für die Auszahlung von Geld im Rahmen der Richtlinie des Internal Revenue Service eingesetzt. Jeder Rückzug vor dem 59. Lebensjahr.5 ist jedoch der Verbrauchsteuer ausgesetzt, und bei den folgenden Gelegenheiten kann die Auszahlung für medizinische Unterstützung, Haushaltsunterstützung und Bestattungskosten auf andere Weise angegeben oder auf andere Weise angegeben werden.

Kredite können auch aus den 401K-Renteneinsparungen gewährt werden.

Was ist 403b?

403b ist ein Altersvorsorgeplan für Mitarbeiter, die in gemeinnützigen Organisationen arbeiten, wie z.

Es wird eine Vereinbarung zwischen dem Arbeitgeber und dem Arbeitnehmer über den Geldbetrag festgelegt, der vom Gehalt vor Steuern abgezogen wird, was jedoch nicht mehr als 18.500 US -Dollar betragen darf,

wie im Jahr 2018 und ist auf dem 403B -Konto im Namen des Mitarbeiters gutgeschrieben zu werden. Während die Grenze für den zusätzlichen Betrag 55.000 US. Die Vereinbarung kann sich jedoch zwischen dem Arbeitgeber und dem Arbeitnehmer ändern, da der Arbeitnehmer dies für notwendig hält.

Darüber hinaus kann der Höchstbetrag auf 21.500 erhöht werden, vorausgesetzt, Sie qualifizieren sich für die 15-jährige Serviceregel, was bedeutet.

Um Sanktionen zu vermeiden, muss man sich an den allgemeinen Grenzbeitragsbetrag halten, der in das 403B -Konto verarbeitet werden kann.

Und es ist unmöglich, eine Auszahlung aus dem 403b.

Unterschiede zwischen 401K und 403b

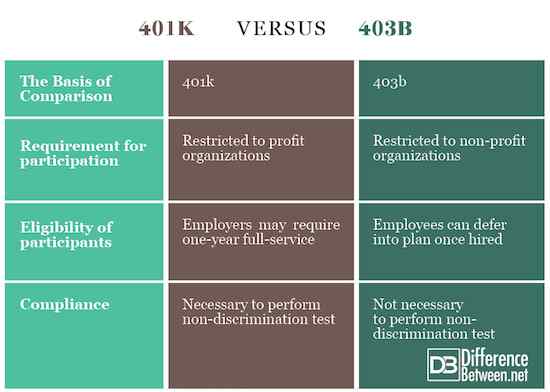

Anforderung für die Teilnahme für 401K und 403b

401K ist ein Altersvorsorgeplan für Mitarbeiter, die in Gewinnorganisationen arbeiten, während 403B-Pensionspläne für Mitarbeiter in gemeinnützigen Organisationen wie steuerbefreite Organisationen-Universitäten, Hochschulen und Gesundheitsorganisationen arbeiten. Mitarbeiter öffentlicher Schulen, selbständige Minister und Kirchenangestellte.

Berechtigung der Teilnehmer für 401K und 403b

Die Berechtigung für den 401K -Pensionsplan kann eine Menge Prüfungen beinhalten, was der Arbeitgeber für notwendig halte. Einige Arbeitgeber können vor der Teilnahme an dem Plan ein Jahr lang ein Jahr lang einjähriger Service von ihren Arbeitnehmern verlangen, während 403B die Mitarbeiter ermöglicht, den Plan am ersten Tag der Wiederaufnahme zu verabschieden.

Darüber hinaus sind 401K -Teilnehmer nicht mit der 15 -jährigen IRS -Regel kompatibel, die es Teilnehmern, die mit einem Arbeitgeber zusammengearbeitet haben, der ihr 403B -Konto beibehält. Kein Beitrag mehr für 401K -Teilnehmer, nach den ersten 18.500 US -Dollar und möglicherweise dem zusätzlichen Beitrag von 6000 US.

Einhaltung von 401k und 403b

Der 403B-Plan reguliert Sponsoren nicht bei der Durchführung eines Nichtdiskriminierungstests für Mitarbeiterbeiträge, was bedeutet, dass sie hoch entschädigten Mitarbeitern, die bereit sind, den IRS-Grenzbetrag jährlich zu zahlen.

Im Gegensatz zu den 401k, die Arbeitgebern garantiert, um Nichtdiskriminierungstests für Arbeitnehmerbeiträge durchzuführen, um die niedrigen kompensierten Arbeitnehmer zu bevorzugen. Der wichtigste Grund, warum IRS den Nichtdiskriminierungstest eingerichtet hat.

Zusammenfassung von 401k gegenüber 403b

Beide Altersvorsorgepläne stehen beide unter der Regulierung des IRS-Internal Revenue Service

Die Limit-Arbeitgebervereinbarung beträgt 18.500 USD, während die Grenze für den zusätzlichen Betrag 55.000 USD beträgt.

Beide Pläne ermöglichen den Rücktritt von Einsparungen ab dem Alter von 59 ½ Jahren. Bei finanzieller Unfähigkeit und medizinischer Hilfe können jedoch Einsparungen zurückgezogen werden.

Sowohl 401K als auch 403b können auch Roth -Beiträge umfassen.

Der 401K-Pensionsplan ist auf Gewinnorganisationen beschränkt, während 403B für Mitarbeiter in gemeinnützigen Organisationen gedacht ist.

Die 15-Jahres-Serviceregel ist nur für 403B-Teilnehmer gedacht, während der Nichtdiskriminierungstest auf den 401K-Altersvorsorgeplan beschränkt ist.

401k vs. 403b: Vergleichstabelle

- « Unterschied zwischen E -Mail und Google Mail

- Unterschied zwischen ventrikulärer Tachykardie (VTACH) und ventrikulärer Fibrillation (VFIB) »