Vertrauensurkunde vs. Hypothek

- 1810

- 53

- Rahel Diedrich

Obwohl es üblich ist zu hören Hypothek Und Vertrauensurkunde Außerhaltig verwendet, sind sie zwei verschiedene Arten von Verträgen. Eine Hypothek ist ein direkter Vertrag zwischen zwei Parteien - dem Kreditnehmer und dem Kreditgeber. Der Kreditnehmer besitzt den Titel an der Immobilie und verspricht es dem Kreditgeber als Sicherheit für den Kredit. Mit einer Vertrauensurkunde besitzt der Kreditnehmer den Titel nicht für das Eigentum. Stattdessen hat ein Dritter, der als Treuhänder bekannt ist, einen vorübergehenden Titel und wird den Titel nur dem als Trustor bekannten Kreditnehmer übergeben, wenn das Darlehen vollständig zurückgezahlt wird. Dieser Unterschied zwischen Hypotheken und Vertrauensurkunden wird sehr wichtig, wenn ein Kreditnehmer den Darlehen ausfällt und der Kreditgeber auszuschließen muss. In der u.S., Vertrauensurkunden sind viel häufiger als Hypotheken.

Vergleichstabelle

| Vertrauensurkunde | Hypothek | |

|---|---|---|

| Eigentum | Ein Drittanbieter, bekannt als Treuhänder, hält den Titel an der Immobilie, bis der Kreditnehmer den Kredit ausgezahlt hat. | Der Kreditnehmer besitzt den Titel des Grundstücks, verspricht ihn dem Kreditgeber jedoch als Sicherheit für den Kredit. |

| Zwangsvollstreckungsprozess | Ermöglicht eine nichtgerichtliche Zwangsvollstreckung. | Der Kreditgeber muss vor Gericht gehen, bevor er das Eigentum ausschloss. |

| Bevorzugt von | Kreditgeber | Kreditnehmer |

Zwangsvollstreckungen

Hypotheken erfordern die Verwendung eines juristischen Zwangsvollstreckungsprozesses, während Vertrauensurkunden in Staaten verwendet werden, die eine nichtgerichtliche Zwangsvollstreckung ermöglichen. Dies ist sinnvoll, weil der Kreditgeber, wenn der Kreditnehmer eine Hypothek ausfällt. Bei dieser Änderung des Eigentums muss ein Richter einen Gerichtsbeschluss erlassen, der für einen Kreditgeber langsam und umständlich sein kann.

Mit einer Vertrauensurkunde besitzt der Kreditnehmer den Titel überhaupt nicht. Es ist kein Gerichtsverfahren erforderlich, damit ein Treuhänder eine Zwangsvollstreckung beginnt.Aus diesem Grund haben die Kreditgeber die Möglichkeit, zwischen einem Hypothekenvertrag und einer Vertrauensurkunde zu wählen, häufig eine Vertrauensurkunde aus.

Das folgende Video erklärt den Unterschied zwischen einer Vertrauensurkunde und einer Hypothek sehr deutlich:

Rechte der Erlösung

"Recht auf Erlösung" bezieht sich auf die gesetzlichen Rechtsrecht, die Kreditnehmer versuchen müssen, Eigentum zurückzugewinnen, das sie verlieren - oder haben bereits für die Zwangsvollstreckung verloren -. Um ihr Eigentum zurückzugewinnen, müssen sie Schulden und häufig den Hauptguthaben des ursprünglichen Darlehens zurückzahlen.[1]

Obwohl es so aussieht, als hätten Kreditnehmer nur wenige Rechte und Schutz in den Staaten, die Vertrauensurkunden bevorzugen.Einige Staaten werden den Kreditnehmern sogar ermöglichen, bis zu einem Jahr nach der Abschließung der Immobilie nach einer Auktion ausgeschlossen und verkauft zu werden.Eine solche Nachsicht in Vertrauensstaaten kann für diejenigen, die eine Zwangsvollstreckung durchlaufen haben, äußerst hilfreich sein, aber für jeden, der ein geschlossenes Haus bei einer Auktion gekauft hat, schwierig ist.

Prävalenz in u.S. Zustände

Über 30 Bundesstaaten und der District of Columbia erlauben Vertrauensurkunden in Immobilien. Da Vertrauensurkunden für Kreditgeber so viel ansprechender sind, bedeutet dies, dass Vertrauensurkunden in der Mehrheit von U viel häufiger sind als Hypotheken.S. Zustände. Es gibt jedoch einige nur Hypothekenstaaten wie Florida, New York und Vermont.

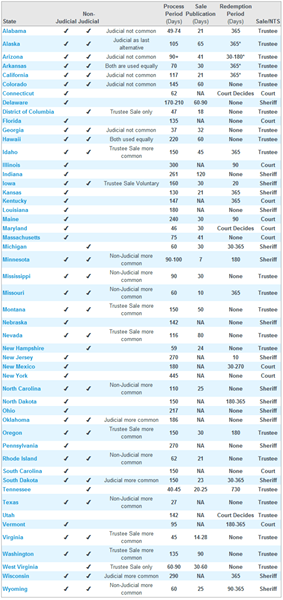

Ein Blick auf Justiz- und Nichtgerichtsvorgesetzte in Treuhandurkunden und nur Hypothekenstaaten. Quelle: RealtyTrac.

Ein Blick auf Justiz- und Nichtgerichtsvorgesetzte in Treuhandurkunden und nur Hypothekenstaaten. Quelle: RealtyTrac.