CD vs. Geldmarktkonto

- 2776

- 242

- Tina Gürbig

CDs (Einlagenzertifikate) werden von Banken an Investoren ausgegeben. Der Anleger liiert das Institutsgeld für eine vorgegebene Zeitspanne, und im Gegenzug erhalten sie einen festgelegten Zinssatz. Geldmarktkonten - Auch als Geldmarkteinzahlungskonten oder MMDAs bezeichnet - sind ähnlicher zu Girokonten, da Geld hinzugefügt werden kann, der Zinssatz variabel ist und Abhebungen (mit Beschränkungen) jederzeit vorgenommen werden können.

Vergleichstabelle

| Einzahlungsbescheinigung | Geldmarktkonto | |

|---|---|---|

| Einführung | Eine Einzahlungsbescheinigung ist eine zeitliche Einzahlung, ein Finanzprodukt, das Verbrauchern in den Vereinigten Staaten von Banken, Secondhand -Institutionen und Kreditgenossenschaften üblicherweise angeboten wird. | Ein Geldmarktkonto oder Geldmarktkonto (MMDA) ist ein Finanzkonto, das Zinsen basiert, die auf den aktuellen Zinssätzen auf den Geldmärkten basieren. |

| FDIC versichert | Ja (bis zu 250.000 US -Dollar) | Ja (bis zu 250.000 US -Dollar); Geldmarktfonds sind nicht von FDIC versichert, sondern Einzahlungskonten. |

| Durchschnittliche einjährige Rendite (u.S.) | 0.44% | 0.04% |

| Rückzugsbeschränkungen | Strafe für frühe Abhebungen. Teilweise Abhebungen nicht erlaubt; Der gesamte Saldo muss auf einmal zurückgezogen werden. | 3-6 Abhebungen pro Monat. |

| Abhebungen | Nur nach der Reife | Jederzeit |

| Mindestbilanz | Manchmal; variiert nach Bank | $ 1000 oder mehr |

| Zusätzliche Einlagen | Nicht gestattet; Der Hauptbetrag für eine CD ist am Anfang festgelegt | Jederzeit |

| Überprüfungen | NEIN | Ja (für einige Konten) |

| ATM Karte | NEIN | Ja (für einige Konten) |

| Zinsrate | 0.1% - 2% abhängig von der Laufzeitdauer der CD. | 1% - 4%. |

| Zugang zu Mitteln | Keine ohne das Instrument zu beenden | Sofort |

Wie sie arbeiten

Wie CDs funktionieren

Mit einer Einzahlungsbescheinigung (CD) wählen die Anleger einen festen Betrag (genannt Konfession der CD) für eine feste Dauer (die Begriff). Es gibt im Allgemeinen ein Minimum von 500 US -Dollar. Am Ende des Investitionszeitraums die CD reift und die Investoren holen ihren Kapital und ihre Zinsen zurück. Anleger dürfen kein Geld zu einer bestehenden CD hinzufügen. Sie müssen in eine neue CD investieren, wenn sie mehr Geld investieren wollen.

Wie Geldmarktkonten funktionieren

Ein Geldmarktkonto ähnelt einem Scheck- oder Sparkonto insofern, als es ein "aktives" Konto ist, auf dem Geld investiert werden kann - mehr Geld kann hinzugefügt werden und sogar Geld zurückgezogen werden. Geldmarktkonten sind daher im Vergleich zu CDs flüssiger. Der Nachteil ist, dass Geldmarktkonten im Allgemeinen niedrigere Zinssätze bieten. Geldmarktkonten haben auch höhere Mindestbilanzanforderungen als herkömmliche Sparkonten.

Zinsen

Während sich Geldmarktkontostonaten im Schwankungen ändern, bieten CDs einen festen Zinssatz für die Laufzeit an. CDs mit höheren Konfessionen ergeben im Allgemeinen einen höheren jährlichen Prozentsatz (APY). In ähnlicher Weise bieten CDs mit längeren Laufzeiträumen tendenziell höhere Zinssätze. Kleinere Institutionen und Kreditgenossenschaften bieten manchmal bessere Zinssätze an, ebenso wie Online-Finanzinstitute nur Online.

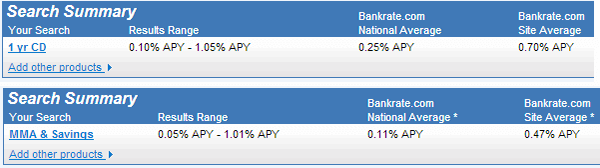

Ab Mai 2013 beträgt die durchschnittliche 1-Jahres-Rendite von einem Geldmarktkonto 0.04%, während die durchschnittliche Rendite auf einer CD 0 beträgt.44% laut Bankrate.com.

Ein Vergleich der nationalen durchschnittlichen Zinssätze für CDs und Geldmarktkonten zum 3. Mai 3013 nach Bankrate.com

Ein Vergleich der nationalen durchschnittlichen Zinssätze für CDs und Geldmarktkonten zum 3. Mai 3013 nach Bankrate.com Auszahlungsbeschränkungen und Liquidität

In einer CD deponierte Mittel können erst nach der Reife zurückgezogen werden. Dies kann je nach Art der CD von einigen Wochen bis zu mehreren Jahren reichen.

In einem Geldmarktkonto eingezahlte Mittel können fast nach Belieben zurückgezogen werden, aber in der Regel gibt es einige Grenzen für die Anzahl der Abhebungen in einem Monat.

Beitragsgrenzen

CDs erlauben Einzelpersonen nicht, im Laufe der Zeit mehr Geld hinzuzufügen.

Zusätzliche Mittel können zu Geldmarktkonten hinzugefügt werden, wie bei der Überprüfung der Sparkonten.

Andere Dienstleistungen

Einige Banken bieten Schecks und Geldautomaten mit Geldmarktkonten an. Mit einer CD sind keine derartigen Dienste verfügbar.

Geldmarktkonten gegen Sparkonten

Geldmarktkonten sind den Sparkonten ziemlich ähnlich - beide sind aktive Konten, die es Geld ermöglichen, liquid zu bleiben. Traditionell würde ein Geldmarktkonto einen höheren Zinssatz im Austausch für einen höheren Mindestbetrag und weniger Abhebungen jeden Monat im Vergleich zu einem Sparkonto zahlen. Mit dem Online -Banking ist der Zinssatz jedoch mit dem von MMAS vergleichbar. Ein Geldmarktkonto ermöglicht auch einen einfacheren Zugang zu den Mitteln im Vergleich zu einem Sparkonto.

Geldmarktkonten sind sinnvoller, um eine große Menge an Mitteln in einer kürzeren Laufzeit zu sparen, insbesondere wenn Sie einen Scheck direkt von diesem Konto schreiben möchten. Traditionelles Sparkonto ist sinnvoller für langfristige Einsparungen im Laufe der Jahre, insbesondere wenn der anfängliche Einzahlungsbetrag niedrig ist oder wenn es schwierig ist, den Mindestbetrag aufrechtzuerhalten.

Für einen detaillierteren Vergleich siehe siehe Einsparungen gegen Geldmarktkonten.

Geldmarktkonten gegen Geldmarktfonds

Geldmarktkonten (oder Einzahlungskonten) sollten nicht mit Geldmarktfonds (oder Geldmarkt -Investmentfonds - MMMFS) verwechselt werden. Geldmarktfonds sind Investment -Fund -Investitionen und keine FDIC -Versicherten. Wie jeder Investmentfonds erhebt der Fondsmanager eine Gebühr für Verwaltungs-, Verkäufe und andere Ausgaben, die mit der Verwaltung des Fonds verbunden sind. Diese Gebühr senkt die vom Fonds angebotene Rendite. Es gibt keine garantierte Rendite in einem Geldmarktfonds, während ein Geld -Markt -Einzahlungskonto einen bestimmten Zinssatz bietet. Die Rate kann mit dem Markt variieren, aber es ist immer bekannt.