Branch Banking vs. Einheit Banking

- 3832

- 494

- Justus Dengler

Einheit Banking bezieht sich auf eine Bank, die eine einzige, normalerweise kleine Bank ist, die ihre lokale Gemeinschaft Finanzdienstleistungen anbietet. Eine Einheitsbank ist unabhängig und hat keine Verbindungsbanken - Filialen - in anderen Bereichen. Filialbank bezieht sich auf eine Bank, die mit einem oder mehreren anderen Banken in einem Gebiet oder außerhalb verbunden ist; Für ihre Kunden bietet diese Bank alle üblichen Finanzdienstleistungen an, wird jedoch gesichert und letztendlich von einem größeren Finanzinstitut kontrolliert. Zum Beispiel eine große Bankengesellschaft wie Chase in der u.S., besitzt Chase Bank Filialen in über 20 Bundesstaaten. Historisch gesehen haben viele Staaten das Branch Banking eingeschränkt oder sogar verboten. 1994 wurden die meisten dieser Beschränkungen jedoch aufgehoben, was zu dem Branch -Banking führte, der in der U üblich ist.S. Heute.

Vergleichstabelle

| Filialbank | Einheit Banking | |

|---|---|---|

| Um | Eine Bank, die mit einem oder mehreren anderen Banken in einem Gebiet oder außerhalb verbunden ist. Bietet alle üblichen Finanzdienstleistungen, wird jedoch unterstützt und letztendlich von einem größeren Finanzinstitut kontrolliert. | Single, normalerweise kleine Bank, die Finanzdienstleistungen für seine lokale Gemeinschaft erbringt. Hat keine anderen Bankfilialen anderswo. |

| Stabilität | Typischerweise sehr belastbar, in der Lage, lokalen Rezessionen standzuhalten (e.G., Eine schlechte Erntezeit in einer Bauerngemeinschaft) dank der Unterstützung anderer Zweige. | Extrem anfällig für Misserfolg, wenn die lokale Wirtschaft Probleme hat. |

| Operative Freiheit | Weniger | Mehr |

| Rechtsgeschichte | Für die meisten von u eingeschränkt oder verboten.S. Geschichte. In allen 50 Bundesstaaten nach dem Riegle-Neal Interstate Banking and Zweig Efficiency Act von 1994 erlaubt. | Bevorzugte Form des Bankwesens für die meisten von u.S. Geschichte trotz seiner Tendenz zu scheitern. Befürworter waren vorsichtig mit der Konzentration von Macht und Geld durch Branch Banking. |

| Kredite und Fortschritte | Kredite und Fortschritte basieren auf Verdienst, unabhängig vom Status . | Kredite und Fortschritte können durch Autorität und Macht beeinflusst werden. |

| Finanzielle Resourcen | Größere finanzielle Ressourcen in jeder Zweigstelle. | Größere finanzielle Ressourcen in einer Niederlassung |

| Entscheidungsfindung | Verzögerung bei der Entscheidungsfindung, da sie sich von der Zentrale verlassen müssen. | Die Zeit wird gespeichert, wenn die Entscheidungsfindung in derselben Zweigstelle liegt. |

| Mittel | Die Mittel werden von einer Zweigstelle auf einen anderen übertragen.Die Unterauslastung von Geldern durch einen Zweig würde zu regionalen Ungleichgewichten führen | Die Mittel werden in einem Zweig und keine Unterstützung anderer Zweige zugewiesen.Während der Finanzkrise muss die Unit Bank schließen.Daher führen zu regionalen Ungleichgewichten oder kein Gleichgewichtswachstum |

| Kosten für die Aufsicht | Hoch | Weniger |

| Machtkonzentration in der Hand einiger Menschen | Ja | NEIN |

| Spezialisierung | Arbeitsteilung ist möglich und damit die Spezialisierung möglich | Spezialisierung, die aufgrund des Mangels an geschultem Mitarbeitern und Wissen nicht möglich ist |

| Wettbewerb | Hoher Wettbewerb mit den Zweigen | Weniger Wettbewerb innerhalb der Bank |

| Gewinne | Von der Bank mit ihren Filialen geteilt | Verwendet für die Entwicklung der Bank |

| Spezielles Wissen der lokalen Kreditnehmer | Nicht möglich und daher sind schlechte Debits hoch | Möglich und weniger Risiko für Forderungsausfälle |

| Kapitalverteilung | Ordnungsgemäße Verteilung von Kapital und Macht. | Keine ordnungsgemäße Verteilung von Kapital und Macht. |

| Zinssatz | Zinssatz ist einheitlich und vom Hauptsitz oder basierend auf Anweisungen von RBI festgelegt. | Zinssatz ist nicht einheitlich, da die Bank eigene Richtlinien und Zinssätze hat. |

| Einlagen und Vermögenswerte | Einlagen und Vermögenswerte sind diversifiziert, verstreut und daher ist das Risiko an verschiedenen Orten Spaie. | Einlagen und Vermögenswerte sind nicht diversifiziert und befinden sich an einem Ort, daher wird das Risiko nicht verteilt. |

Dienstleistungen und Stabilität

Banken und Zweigstellenbanken bieten die gleichen Finanzdienstleistungen an. Branchbanken sind jedoch in der Lage, während einer Finanzkrise weiterhin Dienstleistungen anzubieten, und die gut diversifizierten Elterninstitutionen, die sie besitzen.G., eine Dürre in einer landwirtschaftlichen Gemeinschaft). Unit -Banken, die von denselben Gruppen von Menschen ausleihen und ausleihen, sind so sehr anfällig für das Scheitern in einer Finanzkrise, so dass einige Ökonomen der Ansicht sind.[1]

In Marcus Nadler und Jules Bogen's Die Bankenkrise: das Ende einer Epoche, Das Bankbanken soll "unter vielen grundlegenden Mängel leiden" - nämlich dass "kein Land genügend talentiertes Bankmanagement bietet, um mehrere tausend einzelne Institutionen mit der fähigen Richtung zu liefern."Darüber hinaus ist die Regulierung vieler unabhängiger Banken" in der Praxis eine unmögliche Aufgabe für die Regulierungsbehörden ", was bedeutet.

Operative Freiheit

Unabhängige Banken sind unabhängig von einem größeren Finanzinstitut, um Entscheidungen für sich selbst zu treffen. Entscheidungen einer Zweigstelle unterliegen den Regeln, die von einer zentralen Behörde erhoben werden.

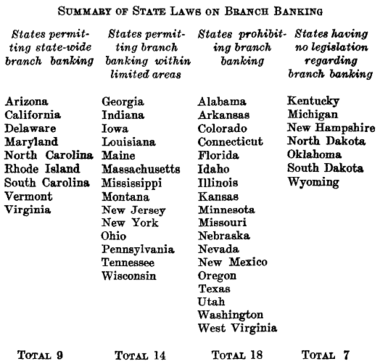

Rechts- und Wirtschaftsgeschichte

Ein Blick auf die Geschichte der Branch -Banking -Gesetze in der u.S. Aus Nadler und Bogens Buch Die Bankenkrise.

Ein Blick auf die Geschichte der Branch -Banking -Gesetze in der u.S. Aus Nadler und Bogens Buch Die Bankenkrise. Obwohl bekannt war, dass die Unit -Banking bereits in den 1920er Jahren wirtschaftliche Probleme verursachte. Das Bankbanken für die Einheit war bei der Entwicklung des Bankengesetzes von 1933 wieder ein Thema der Diskussion, aber rechtliche Beschränkungen für das Filialbanking blieben letztendlich verbleiben. Befürworter des Bankbankens befürchteten weiterhin die Konzentration von Wohlstand und Macht, die mit Branch Banking einhergeht.

Als große Banken versuchten, Lücken zu finden, die zwischenstaatliche Filialen zulässt, wurden zusätzliche Beschränkungen in der Bank Holding Company Act von 1956 verabschiedet. Während die meisten Staaten im Laufe der Zeit die Beschränkungen der Branch Banking lockerten, blieben viele Einschränkungen bis 1994 vorhanden, als das Gesetz über die zwischenstaatliche Banken und Verzweigungen von Riegle-Neal verabschiedet wurde.[2] Diese Gesetzgebung erlaubte in allen 50 Bundesstaaten Zweigbankenpraktiken.